Dans le paysage économique moderne, la confiance mutuelle entre partenaires d’affaires repose avant tout sur des écrits rigoureux et indiscutables. C’est pourquoi apprendre à bien acquitter une facture s’impose comme une démarche essentielle pour clore officiellement une transaction commerciale. Ce geste, en apparence anodin, protège à la fois le client et le prestataire contre d’éventuels malentendus ou litiges financiers ultérieurs.

En effet, de nombreux professionnels confondent encore le simple statut de paiement informatique et la valeur juridique d’un document dument validé. Pourtant, comprendre les rouages de cette formalité évite des erreurs comptables majeures. Cela assure également une gestion de trésorerie saine au quotidien.

Acquitter une facture pour en faire une preuve juridique

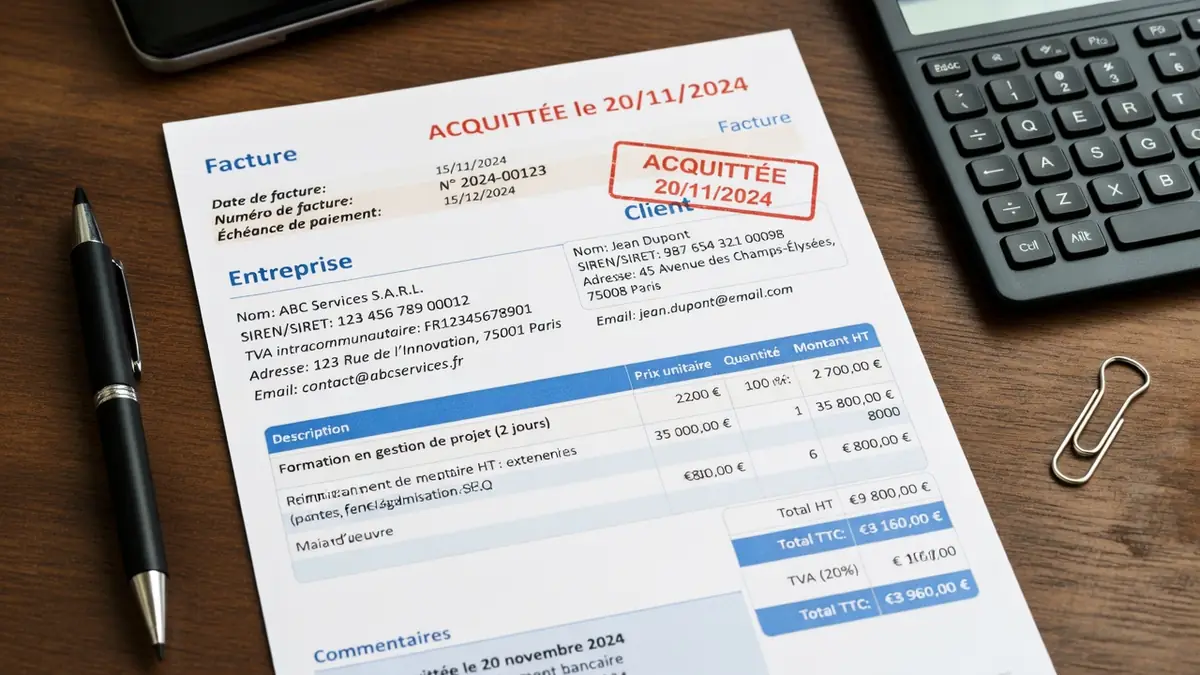

Contrairement à une idée reçue, acquitter une facture ne consiste pas à créer un nouveau document de toutes pièces. En réalité, le créancier reprend simplement le document initial pour y apposer des mentions spécifiques constatant le règlement. Cette mise à jour transforme l’écrit commercial initial en une preuve comptable et juridique irréfutable, attestant que le paiement a bien été perçu et que la dette est éteinte.

Pour l’entreprise qui reçoit les fonds, cette opération permet d’ajuster sa comptabilité de trésorerie en visualisant les flux réels. Elle sort immédiatement la somme de l’encours client, garantissant un suivi précis des comptes. Cependant, cette mention exige une rigueur absolue. Le créancier ne peut l’ajouter qu’après la réception de la totalité du solde. La loi exclut donc le paiement partiel de ce dispositif, car la mention ne tolère aucune approximation pour solder une facture définitivement.

La distinction subtile entre payer et acquitter

Sur le plan sémantique, une nuance de taille existe entre une facture simplement « payée » et un document officiellement « acquitté ». Le terme « payé » désigne généralement l’exécution du règlement ou un statut informatique temporaire. En revanche, l’acquittement représente l’attestation écrite et formalisée de ce versement sur la pièce comptable elle-même. Bien que l’administration tolère la mention « payée », elle s’avère nettement moins solennelle en cas de contestation devant un tribunal.

Dans le cas spécifique des acomptes, il est tout à fait possible d’acquitter une facture intermédiaire. Dès lors que le client verse intégralement l’acompte prévu, le professionnel peut valider cette étape avant même d’émettre la facture de solde finale. Cela permet de rassurer le client sur la bonne prise en compte de ses premiers versements.

Les règles d’or pour valider et acquitter une facture en toute conformité

Sur le plan réglementaire, l’émission de ce document actualisé n’a rien d’obligatoire pour les entreprises. Pourtant, le Code civil rappelle dans son article 1353 que celui qui se prétend libéré d’une obligation doit impérativement justifier son paiement. Ce document devient alors une arme juridique précieuse. Il protège les parties si un désaccord survient au moment d’honorer une facture.

Attention toutefois à respecter le formalisme en vigueur lors de l’émission de vos pièces commerciales. L’omission des mentions obligatoires sur vos factures peut coûter très cher. Les amendes administratives atteignent jusqu’à 375 000 euros pour une personne morale et 75 000 euros pour une personne physique. De plus, la loi impose de conserver ces pièces comptables durant dix ans après la clôture de l’exercice. Néanmoins, certaines sources évoquent une durée de trois ans pour l’archivage purement électronique.

Les mentions obligatoires à inscrire sur le document

Pour que l’acte soit pleinement valable, le professionnel doit notamment y ajouter plusieurs informations indispensables :

- La mention manuscrite, tamponnée ou numérique « acquittée » ;

- La date exacte de la perception du règlement ;

- Le mode de paiement utilisé, qu’il s’agisse d’un virement, d’un chèque ou d’espèces ;

- La référence précise de la transaction financière.

Bien que facultatifs, la signature et le cachet commercial du prestataire renforcent grandement la crédibilité du document. Par ailleurs, toutes les mentions initiales exigées par le Code général des impôts doivent rester parfaitement lisibles sur la pièce d’origine. Cela concerne l’identité des parties, les montants hors taxes et la TVA. Les pénalités de retard ou l’indemnité de 40 euros doivent aussi y figurer.

Qui doit intervenir pour régler une facture et l’officialiser ?

En règle générale, c’est au fournisseur qu’incombe la responsabilité d’acquitter une facture. Cependant, le créancier doit se montrer très prudent et attendre de constater l’encaissement effectif sur son compte bancaire. Inscrire cette mention trop tôt, par exemple à la réception d’un chèque qui s’avère finalement sans provision, annulerait immédiatement ses recours légaux pour récupérer les fonds.

Si le fournisseur refuse ou tarde à s’exécuter, le client dispose d’une alternative intéressante. Il peut en effet annoter lui-même sa propre copie de la facture. Pour que cette démarche soit valable, il doit impérativement y joindre une preuve indiscutable du débit, comme un relevé de compte ou un justificatif de virement bancaire.

Enfin, dans le cadre des marchés publics, les règles diffèrent légèrement. C’est alors le comptable public qui prend le relais en visant le relevé de mandat. En y apposant la date exacte du règlement, il effectue une opération équivalente à un acquittement formel. Cela simplifie grandement le suivi administratif pour les entreprises du secteur.

Les cas particuliers, du paiement en espèces à la révolution numérique

Certains secteurs d’activité ont systématisé cette pratique en raison de leurs contraintes opérationnelles. C’est notamment le cas dans le domaine du bâtiment et des travaux publics. Comme les chantiers s’étalent sur de longs mois, les paiements s’effectuent par tranches ou états d’avancement. Chaque étape franchie donne alors lieu à une validation rigoureuse des flux financiers.

Par ailleurs, l’acquittement s’avère crucial lors d’un règlement en espèces, plafonné légalement à 1 000 euros entre professionnels. En l’absence de trace bancaire automatique, ce document constitue l’unique preuve du paiement. Il convient alors d’y inscrire la mention spécifique « payé en espèces » et de conserver un reçu en bonne et due forme pour prouver que l’on a bien fini de payer une facture.

Les banques et les organismes publics exigent également très souvent de pouvoir acquitter une facture avant d’accorder des aides. Cela s’applique par exemple pour débloquer un Prêt à Taux Zéro ou verser des subventions européennes. La présentation de ces justificatifs d’extinction de dette est alors une condition sine qua non pour obtenir le versement des fonds.

À l’horizon 2026-2027, la généralisation de la facturation électronique va profondément transformer ces habitudes. Les plateformes partenaires et le portail public de facturation mettront à jour les statuts en temps réel. Cette automatisation permettra d’intégrer informatiquement l’équivalent de la mention d’acquittement, même si les logiciels de gestion actuels permettent déjà de générer des PDF mis à jour en un clic.

Comment réagir face à un litige ou un impayé ?

Si vous constatez une erreur après l’envoi, sachez qu’on ne peut jamais modifier ni supprimer une facture émise. En effet, pour corriger le tir, la loi vous impose d’émettre une facture d’avoir. Ce nouveau document viendra ainsi annuler ou corriger le montant initial. Cette rigueur évite les fraudes et garantit par conséquent la cohérence de votre comptabilité.

En cas de non-paiement persistant, la procédure débute toujours par une relance amiable, par téléphone ou par email. Si cette démarche reste vaine, vous devez envoyer une lettre de mise en demeure formelle contenant le numéro de facture, l’échéance et les pénalités applicables. Si les tentatives échouent, vous pourrez recourir à un commissaire de justice pour les créances de moins de 4 000 euros. Au-delà de ce montant, il faudra solliciter un juge pour obtenir une injonction de payer.

Si vous ne parvenez pas à obtenir le précieux document de la part de votre prestataire, d’autres solutions s’offrent à vous pour prouver votre bonne foi. La loi autorise en effet l’utilisation de justificatifs alternatifs. Un relevé bancaire détaillé ou une attestation officielle de votre banque possèdent ainsi une réelle valeur probante. De même, vous pouvez solliciter une certification produite par un expert-comptable.

En définitive, maîtriser l’art d’acquitter une facture reste un pilier de la sécurité juridique des entreprises. Alors que la numérisation s’accélère, ce réflexe simple demeure le meilleur garant de relations commerciales sereines.