Lors d’une séparation, le calcul pour la pension alimentaire cristallise souvent les tensions financières entre les parents. En effet, trouver un équilibre juste pour l’enfant demande une méthode rigoureuse et transparente. Cette obligation légale garantit l’entretien et l’éducation des plus jeunes face aux bouleversements familiaux. Par conséquent, l’État propose des outils précis pour apaiser ce moment délicat et objectiver les débats.

Pourtant, la réalité économique des familles dépasse bien souvent les simples mathématiques. Ainsi, la détermination du montant exact soulève de nombreuses questions pratiques. Comment la justice évalue-t-elle les besoins réels ? Quels revenus entrent réellement dans la balance ? Plongeons dans les rouages de cette évaluation indispensable pour l’avenir des enfants.

Le calcul pour pension alimentaire comme devoir inaltérable lié à la filiation

Le versement d’une contribution financière régulière constitue une obligation absolue d’ordre public. Ce devoir découle directement du lien de filiation, indépendamment des conflits conjugaux. Ainsi, le parent débiteur doit assumer une part des frais d’entretien mensuels. Le droit français l’inscrit dans le Code civil avec une grande fermeté.

Par ailleurs, cette créance reste prioritaire sur toutes les autres dépenses courantes du foyer. Même un parent déchu de son autorité parentale doit obligatoirement payer sa part. De plus, l’obligation ne s’arrête pas automatiquement au dix-huitième anniversaire de l’enfant. En effet, le versement perdure tant que le jeune adulte n’est pas financièrement autonome.

La poursuite d’études supérieures ou la recherche d’un premier emploi justifient ce maintien. Dans ce cas, l’argent peut aller directement sur le compte du jeune majeur. Autrement, le parent qui l’héberge principalement continue de percevoir la somme. Enfin, le calcul pour la pension alimentaire s’applique indifféremment aux couples mariés, pacsés ou concubins.

Les quatre piliers de l’évaluation de la contribution

Les ressources et le reste à vivre

Pour établir un montant juste, la justice s’appuie sur quatre critères cumulatifs. D’abord, elle analyse les ressources globales du parent qui paie. Ensuite, elle observe attentivement les revenus de celui qui reçoit. Puis, elle évalue les besoins concrets de l’enfant au quotidien. Enfin, elle intègre le temps de résidence effectif chez chaque parent.

Les ressources du débiteur englobent tous ses revenus professionnels nets imposables. Cela comprend les salaires, mais aussi les allocations chômage et les pensions de retraite. Les indemnités de l’Assurance-maladie comptent également dans cette base. De son côté, le parent créancier doit déclarer les allocations familiales qu’il touche. Le juge demande d’ailleurs aux ex-époux un budget détaillé avec des justificatifs précis.

Avant de finaliser le calcul pour la pension alimentaire, la justice protège le parent débiteur. Elle déduit obligatoirement un minimum vital de ses revenus globaux. Ce reste à vivre garantit qu’il puisse subvenir à ses propres besoins primaires de survie.

Les besoins réels et le temps de résidence

Les besoins de l’enfant couvrent de nombreuses dépenses quotidiennes incompressibles. La détermination de la pension prend notamment en compte :

- La nourriture et la part de logement.

- Les frais de transport réguliers.

- L’habillement et les activités de loisirs.

- Les dépenses de scolarité (cantine, fournitures, école privée).

- Les soins de santé spécifiques (orthodontie, renouvellement de lunettes).

Les charges fixes incombant à chaque parent pèsent aussi dans la balance. Les loyers, les crédits immobiliers en cours ou les frais professionnels modulent l’appréciation finale. De même, les autres pensions déjà versées pour des enfants nés d’unions précédentes entrent en ligne de compte.

La mécanique chiffrée de la grille officielle

Une formule mathématique de référence

Depuis 2010, le Ministère de la Justice propose une grille indicative nationale. Ce barème harmonise les décisions des juges sur l’ensemble du territoire. La formule mathématique officielle soustrait d’abord le minimum vital des revenus nets du débiteur. Ensuite, elle multiplie ce revenu disponible par un pourcentage précis.

Le montant du minimum vital s’aligne historiquement sur le RSA pour une personne seule. Selon le barème officiel mis à jour en avril 2024, il s’élève à 652 euros. Toutefois, certains simulateurs alternatifs récents utilisent des bases légèrement différentes, oscillant entre 636 et 648 euros selon les arrondis des praticiens.

L’impact direct du mode de garde

Le barème prévoit trois amplitudes distinctes de droit de visite et d’hébergement. Premièrement, la garde réduite représente moins d’un quart du temps global. Deuxièmement, la garde classique correspond à un week-end sur deux et la moitié des vacances. Troisièmement, la garde alternée répartit le temps de présence à parts égales.

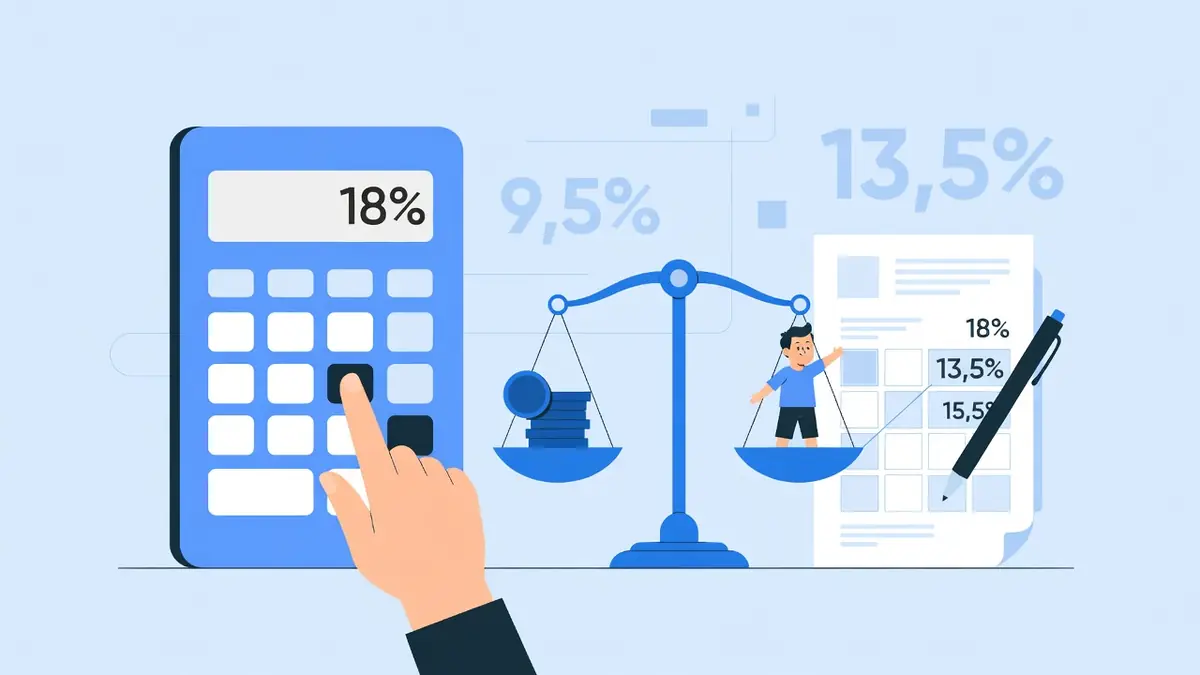

Les pourcentages appliqués varient fortement selon ces situations familiales. Pour un seul enfant, le taux monte à 18 % en garde réduite. Il passe à 13,5 % en garde classique. Enfin, il descend à 9 % en garde alternée. Le calcul pour la pension alimentaire s’adapte ainsi proportionnellement au temps d’accueil.

Contrairement aux idées reçues, la garde alternée n’annule pas l’obligation financière. Si les parents gagnent des salaires équivalents, ils partagent simplement les frais du quotidien. En revanche, si une forte disparité de revenus existe, le juge rétablit l’équilibre financier. Le parent le plus aisé verse alors une compensation à l’autre.

Exemples concrets pour la fixation de la pension

Rien ne vaut des chiffres pour illustrer cette mécanique complexe. Prenons un parent débiteur qui gagne 1600 euros nets par mois. Le juge déduit les 652 euros de minimum vital. Il reste donc un revenu disponible de 948 euros. Pour un enfant en garde classique, le taux de 13,5 % donne environ 128 euros. S’il a deux enfants, le taux passe à 11,5 % par enfant, soit 218 euros au total.

Imaginons maintenant un revenu de 2200 euros nets. Le revenu disponible atteint 1548 euros après la déduction forfaitaire. En garde alternée pour deux enfants, le barème applique 7,8 %. La pension s’élève à environ 121 euros par enfant. En revanche, si ce même parent a une garde réduite pour un seul enfant, le taux grimpe à 18 %. Il paiera alors 279 euros mensuels.

Avec des revenus plus élevés, les montants augmentent logiquement. Un parent gagnant 5000 euros nets conserve 4364 euros de revenu disponible. Pour quatre enfants en garde classique, le taux de 8,8 % génère une contribution de 384 euros par enfant. Cela représente une somme globale de 1536 euros.

Ces simulations donnent un ordre d’idée précieux aux familles. En moyenne nationale, la somme versée atteint 170 euros par enfant. Généralement, l’évaluation de la contribution mobilise entre 8 % et 10 % des revenus nets du débiteur pour chaque enfant à charge.

L’évolution du chiffrage de la pension dans le temps

Le montant fixé initialement par le tribunal n’est jamais figé dans le marbre. En effet, la vie apporte son lot de changements professionnels ou personnels. Une révision reste possible si la situation financière d’un parent évolue significativement. Une perte d’emploi ou une belle promotion justifient un nouveau calcul pour la pension alimentaire.

De même, les besoins de l’enfant grandissent avec lui. L’entrée dans les études supérieures ou de nouveaux frais médicaux modifient la donne. Un changement de mode de garde entraîne aussi une réévaluation logique. Les parents peuvent s’entendre à l’amiable ou saisir le juge familial pour acter ces modifications.

Par ailleurs, la loi prévoit une indexation annuelle obligatoire. Le montant suit l’évolution de l’indice des prix à la consommation. Cette revalorisation s’applique automatiquement chaque année, sans repasser par le tribunal. Si les parents utilisent l’intermédiation de la CAF, l’agence gère cette mise à jour d’office.

Sur le plan fiscal, cette contribution présente des caractéristiques spécifiques. Le parent qui verse l’argent le déduit intégralement de ses revenus imposables. À l’inverse, le parent créancier doit déclarer cette somme aux impôts. Cette règle fiscale allège souvent l’effort financier réel du débiteur.

Les garde-fous face aux impayés et litiges

Malheureusement, les défauts de paiement restent fréquents après une séparation conflictuelle. L’État a donc considérablement renforcé les dispositifs de protection. L’Agence de recouvrement et d’intermédiation des pensions alimentaires (ARIPA) joue désormais un rôle central. Elle se charge de récupérer directement les impayés auprès du parent défaillant.

D’autres recours existent en cas de blocage persistant. Le parent lésé peut faire appel à un commissaire de justice. Ce professionnel met en place une procédure de paiement direct. Il saisit alors les sommes dues sur le salaire ou les comptes bancaires du débiteur.

La justice punit sévèrement les mauvais payeurs récalcitrants. Un retard de plus de deux mois consécutifs constitue un délit pénal. Cette infraction d’abandon de famille expose le coupable à de lourdes sanctions. Le calcul pour la pension alimentaire perd son sens si l’argent ne suit pas dans les faits.

Enfin, il est formellement interdit de faire justice soi-même. Un parent ne peut pas stopper ses versements sous prétexte que son ex-conjoint l’empêche de voir son enfant. Ces deux obligations demeurent strictement indépendantes aux yeux de la loi.

Les limites du modèle français et les alternatives

Malgré son utilité indéniable, la grille du Ministère suscite des débats chez les professionnels. Certains praticiens lui reprochent de forfaitiser les besoins et d’attiser les rancœurs. Le juge conserve heureusement sa totale liberté d’appréciation. Il n’est pas lié par ce barème et peut moduler la somme selon les réalités du dossier.

Des méthodes alternatives émergent pour apaiser les conflits parentaux. La méthode Cause-Joséphine, par exemple, rejette le barème national. Elle propose un chiffrage au jour près. Cette approche analyse minutieusement les dépenses réelles de logement et les frais personnels supportés par chacun.

À l’international, d’autres pays adoptent des philosophies bien différentes. Le modèle québécois croise obligatoirement les revenus combinés des deux parents. Il répartit ensuite la charge au prorata de leurs capacités respectives. La méthode belge « Renard » applique une logique similaire en intégrant les allocations familiales. Le calcul pour la pension alimentaire y devient une affaire strictement proportionnelle aux moyens globaux du foyer éclaté.

En définitive, le juge aux affaires familiales garde toujours le dernier mot pour adapter la théorie mathématique à la réalité humaine. Au-delà des formules, des barèmes et des batailles d’experts, l’objectif final reste immuable. Il s’agit de préserver la qualité de vie et l’avenir de l’enfant, véritable priorité de ces arbitrages financiers.