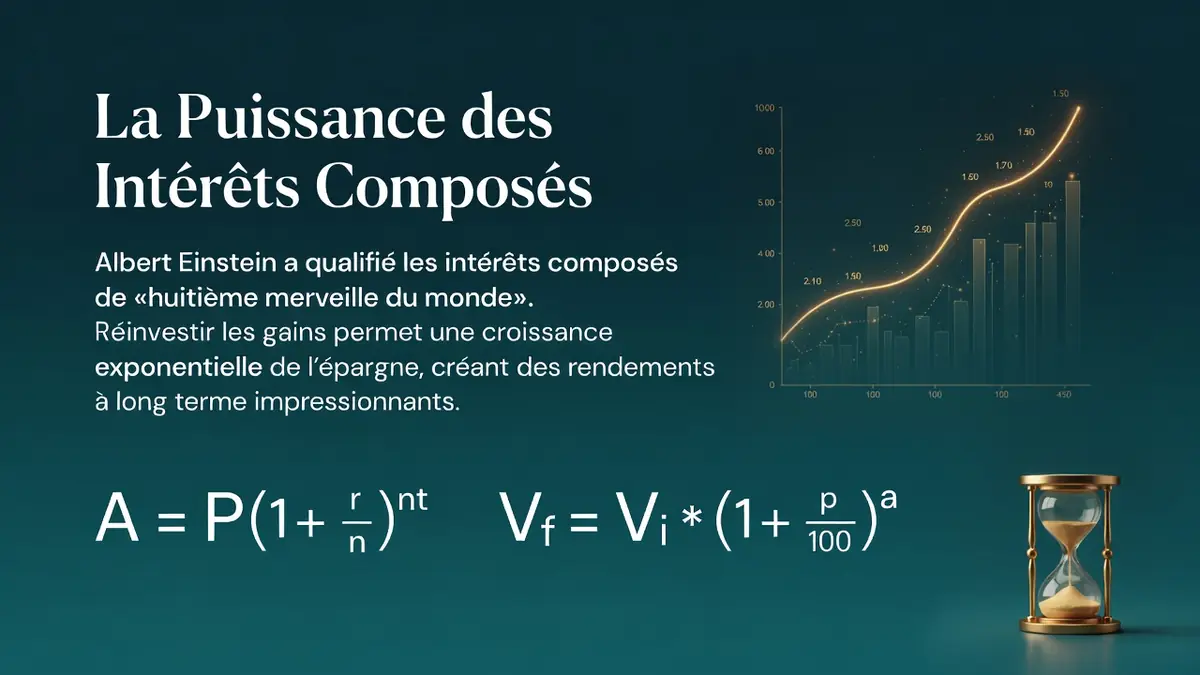

Albert Einstein l’aurait qualifié de huitième merveille du monde. Apprendre comment calculer intérêt composé représente en effet un atout majeur pour tout épargnant ambitieux. Ce mécanisme financier se révèle d’une efficacité redoutable pour bâtir un patrimoine sur le long terme.

Le principe repose sur une mécanique simple mais particulièrement puissante. Les intérêts générés par un placement s’ajoutent systématiquement au capital initial. Par conséquent, ils produisent à leur tour de nouveaux gains lors des périodes suivantes. Cette dynamique crée un véritable effet boule de neige qui démultiplie la valeur d’un investissement sans effort supplémentaire.

Le mécanisme de base : intérêts simples contre capitalisation

Il faut d’abord bien distinguer deux approches financières fondamentales. Les intérêts simples offrent une croissance strictement linéaire. Dans ce modèle, l’investisseur perçoit ses gains uniquement sur la base de son capital de départ. Les rendements ne sont jamais réinvestis dans l’enveloppe globale.

En revanche, la magie opère différemment avec l’autre méthode. L’effet cliquet permet de sécuriser les gains annuels. Ces derniers s’intègrent alors au capital pour générer de la richesse supplémentaire. Toutefois, une condition stricte s’impose pour que cela fonctionne. L’investisseur doit absolument s’abstenir de tout retrait durant la période de placement.

L’écart de performance devient flagrant avec le temps. Prenons un placement initial de 1 000 euros à un taux de 10 % sur 10 ans. Les intérêts simples rapportent 100 euros par an, menant à un capital final de 2 000 euros. À l’inverse, l’approche exponentielle propulse le capital final à 2 593,74 euros. Cela représente un gain supérieur de 59,3 % par rapport à la méthode classique.

La formule mathématique pour déterminer les intérêts composés

Pour anticiper l’évolution de son patrimoine, il faut maîtriser l’équation fondamentale. La formule classique permet d’évaluer la valeur acquise après plusieurs années. Elle s’écrit ainsi : le capital final est égal au capital initial multiplié par (1 + le taux d’intérêt) élevé à la puissance du nombre d’années.

Ainsi, apprendre comment calculer un intérêt composé demande de manipuler quelques variables clés :

- Le capital initial investi, aussi appelé valeur actuelle.

- Le taux d’intérêt annuel nominal, toujours exprimé sous forme décimale.

- Le nombre d’années correspondant à la durée totale du placement.

- Le capital final obtenu à l’issue de la période.

Par ailleurs, si vous cherchez comment calculer intérêt composé rapidement, une astuce mathématique très pratique existe. La fameuse règle de 72 aide à évaluer le temps nécessaire au doublement d’un capital. Il suffit de diviser le nombre 72 par le taux de rendement annuel. Par exemple, avec un taux de 4 %, le capital double en 18 ans.

Intégrer les capitalisations multiples au cours de l’année

Parfois, les banques versent les rendements plusieurs fois par an. La formule générale s’adapte alors pour refléter cette réalité. Il faut d’abord diviser le taux annuel par le nombre de versements annuels. Ensuite, on multiplie la durée totale par ce même nombre.

Une règle d’or s’applique systématiquement lors de ces opérations. Le taux et le nombre de périodes doivent impérativement correspondre à la même unité de temps. Si le taux est mensuel, la durée s’exprime obligatoirement en mois. Cette cohérence garantit un résultat mathématique exact.

Des exemples concrets pour évaluer les intérêts capitalisés

Passons maintenant à la pratique avec une démonstration pas-à-pas. Imaginons un placement de 10 000 euros à un taux de 3 % sur 10 ans, avec une capitalisation annuelle. Le calcul s’établit ainsi : 10 000 multiplié par 1,03 à la puissance 10. Le résultat donne un capital final de 15 579 euros.

Prenons ensuite un scénario avec des versements plus fréquents. Un épargnant place 2 000 dollars à 4 %, avec un versement mensuel des rendements sur 2 ans. D’abord, on divise le taux annuel par 12, ce qui donne 0,00333. Puis, on calcule le nombre total de périodes, soit 24 mois.

L’application de la formule devient alors limpide. On multiplie 2 000 par 1,00333 à la puissance 24. L’investisseur obtient finalement un solde de 2 166,28 dollars. Comprendre comment calculer l’intérêt composé permet ainsi de vérifier précisément les projections de sa banque.

Le pouvoir des versements réguliers

L’effort d’épargne régulier démultiplie considérablement les résultats. Si vous vous demandez comment calculer intérêt composé pour un apport initial de 10 000 euros à 3 % sur 40 ans, vous obtiendrez environ 33 000 euros à terme. Cependant, l’ajout d’un simple versement mensuel de 100 euros transforme totalement la donne.

Grâce à cet effort constant, le capital final s’envole littéralement. Il atteint environ 125 000 euros à la fin de la période d’investissement. L’épargnant empoche ainsi près de 67 000 euros de gains purs, contre seulement 23 000 euros dans le premier scénario sans versement.

Les outils numériques pour calculer la capitalisation composée

Heureusement, personne n’a besoin de faire ces calculs complexes de tête. Les tableurs comme Excel ou Google Sheets facilitent grandement la tâche. La syntaxe directe à saisir dans une cellule reste très accessible pour le grand public.

Il suffit d’entrer la formule suivante : `=Capital_initial (1 + Taux) ^ Périodes`. Par exemple, taper `=10000(1+3%)^10` renvoie instantanément le bon résultat. De plus, les utilisateurs avancés peuvent construire un tableau dynamique pour visualiser l’évolution de leur argent ligne par ligne.

Les simulateurs en ligne et applications mobiles

De nombreux simulateurs spécialisés existent également sur internet. Pour projeter son patrimoine futur, l’utilisateur doit généralement renseigner plusieurs variables. Ces outils demandent le capital de départ, le versement périodique, la durée et la performance estimée.

Certaines applications mobiles proposent même des fonctionnalités très avancées :

- Le calcul à rebours pour déterminer l’effort d’épargne nécessaire face à un objectif précis.

- La prise en compte d’un taux d’inflation fictif pour visualiser le pouvoir d’achat réel.

- La modélisation de scénarios intégrant des hausses de salaire.

- La création de macros personnalisées pour automatiser les calculs.

Ces options enrichissent la simple question de savoir comment calculer un intérêt composé, en apportant une vraie vision stratégique. L’investisseur passe ainsi d’un simple calcul mathématique à une véritable planification de vie.

Les supports d’investissement pour maximiser les rendements

Le choix de l’enveloppe fiscale influence directement la vitesse d’enrichissement. En France, les produits réglementés comme le Livret A ou le LEP, pour lesquels on apprend facilement comment calculer intérêt composé annuellement au 31 décembre, offrent un risque nul et une exonération fiscale totale.

Ensuite, les fonds en euros de l’assurance-vie constituent une excellente alternative sécurisée. Ils combinent une garantie en capital et l’effet cliquet. Les gains générés rejoignent définitivement le capital garanti pour produire de nouveaux fruits l’année suivante.

Par ailleurs, les fonds indiciels cotés (ETF) s’avèrent particulièrement performants sur le long terme. Logés dans un Plan d’Épargne en Actions (PEA), ils bénéficient de frais de gestion extrêmement bas. Or, la réduction des frais reste cruciale pour ne pas freiner l’effet multiplicateur. Savoir comment calculer les intérêts composés aide justement à réaliser l’impact dévastateur de frais trop élevés sur la durée.

Le revers de la médaille : dettes et volatilité des marchés

Ce mécanisme mathématique possède malheureusement un côté sombre. Il s’applique avec la même rigueur aux emprunts et aux découverts bancaires. L’effet boule de neige se retourne alors contre le consommateur avec une violence inouïe.

Si un emprunteur ne rembourse pas l’intégralité des sommes dues, les restes s’ajoutent au capital emprunté. Les cartes de crédit illustrent parfaitement ce piège du quotidien. Se contenter du paiement mensuel minimum déclenche un engrenage financier redoutable où la dette s’auto-alimente de façon exponentielle.

L’illusion de la linéarité en bourse

Les experts soulèvent une autre limite importante concernant les investissements risqués. La formule mathématique standard présuppose un rendement parfaitement constant chaque année. Pourtant, la bourse subit une volatilité constante, alternant de fortes hausses et des baisses brutales.

Cette volatilité détruit la linéarité géométrique du modèle théorique. Par exemple, une hausse de 40 % suivie d’une baisse de 20 % donne une moyenne arithmétique de 10 %. Toutefois, le résultat réel sur le portefeuille sera nettement inférieur au calcul théorique basé sur un taux fixe de 10 %.

C’est pourquoi les professionnels de la finance utilisent des modélisations beaucoup plus avancées. Ils recourent notamment à des simulations stochastiques pour intégrer cette volatilité. Estimer les intérêts cumulés sur les marchés financiers exige donc une grande prudence dans ses prévisions de rendement.

En définitive, le facteur temps demeure le levier le plus puissant pour exploiter ce phénomène mathématique. Commencer à investir très tôt, même avec de petites sommes régulières, surpasse largement des efforts d’épargne massifs mais tardifs. Maîtriser cette mécanique offre ainsi la clé d’une véritable indépendance financière à long terme.