Près de 81 % des Français possèdent ce produit d’épargne emblématique. Pourtant, peu d’entre eux savent réellement comment est calculé intérêt Livret A au quotidien. En effet, derrière son apparente simplicité se cache une mécanique temporelle stricte.

La rentabilité de ce placement dépend fortement des dates de vos opérations bancaires. Par conséquent, une mauvaise gestion de vos dépôts peut amputer vos gains annuels. Découvrons donc ensemble les rouages de cette rémunération pour optimiser votre patrimoine.

Le cadre réglementaire et comment est calculé l’intérêt du Livret A

Le Livret A bénéficie d’un statut très particulier en France. D’abord, l’État exonère totalement les gains générés. Vous ne payez aucun impôt sur le revenu. De plus, les prélèvements sociaux ne s’appliquent pas. Vous n’avez donc rien à déclarer aux impôts.

Ensuite, la loi interdit formellement de détenir plusieurs livrets identiques. L’administration fiscale vérifie systématiquement ce point via le fichier FICOBA avant toute nouvelle ouverture. Enfin, les fonds restent disponibles à tout moment. L’ouverture, la gestion et la clôture sont des opérations entièrement gratuites.

Des plafonds variables selon les profils

Les pouvoirs publics imposent des limites de versement strictes. Un particulier ne peut verser que jusqu’à 22 950 € sur son compte personnel. Historiquement, ce plafond a beaucoup évolué. Il s’élevait seulement à 15 300 € avant 2012.

Cependant, d’autres acteurs bénéficient de règles différentes, tout comme il est utile de savoir comment est calculé intérêt Livret A pour mieux gérer ses finances. Les associations de loi 1901 profitent d’un plafond rehaussé à 76 500 €. Par ailleurs, les organismes de logements sociaux (HLM) ne subissent aucune limite de dépôt.

Toutefois, la capitalisation annuelle permet aux particuliers de dépasser ce plafond légalement. En effet, la banque ajoute les gains au capital chaque 31 décembre. Ces sommes produisent alors elles-mêmes de nouveaux profits l’année suivante. Ainsi, environ 10,9 % des livrets actifs dépassent aujourd’hui la limite légale grâce à cette accumulation historique.

L’utilité sociale des fonds collectés

L’argent déposé ne dort pas dans les coffres de votre banque. La Caisse des Dépôts et Consignations (CDC) centralise la majorité de ces fonds. Cette institution utilise ensuite cette manne financière pour financer la construction de logements sociaux et la politique de la ville.

Par ailleurs, l’État surveille de près les comptes abandonnés. Après dix ans d’inactivité totale, la banque transfère automatiquement le solde à la CDC. L’institution conserve alors l’argent pendant vingt ans. Passé ce délai, l’État récupère définitivement les fonds.

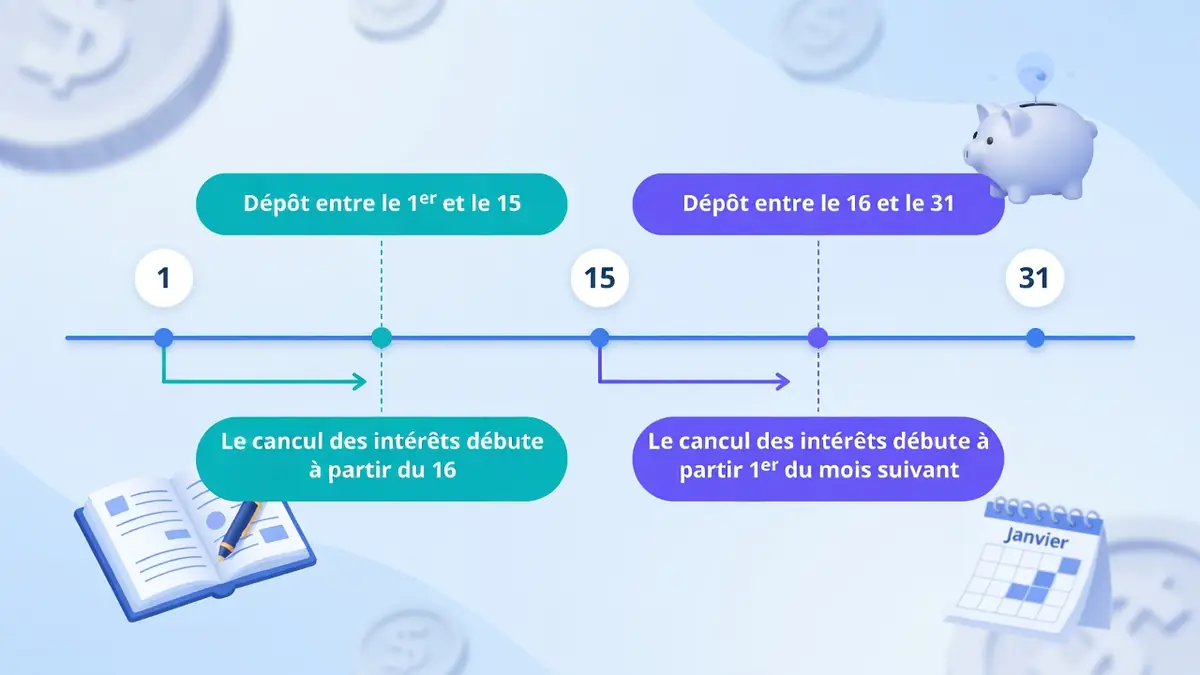

La méthode de rémunération : la fameuse règle des quinzaines

Pour bien saisir comment est calculé l’intérêt du Livret A, il faut examiner son calendrier. Le système bancaire n’évalue pas vos fonds au jour le jour. Le calendrier civil se découpe en 24 périodes fixes annuelles appelées quinzaines.

Ainsi, chaque mois comporte deux cycles distincts. Le premier va du 1er au 15. Le second s’étend du 16 au dernier jour du mois. La France reste d’ailleurs le dernier pays européen à utiliser ce système manuel anachronique pour définir comment est calculé intérêt Livret A. Bien que chaque période rapporte la même fraction de gains, leur durée réelle varie. La seconde quinzaine de février compte seulement 13 ou 14 jours, contre 16 jours en mai.

Le décalage subtil des dates de valeur

La date de valeur détermine le moment exact où votre argent s’active. Lors d’un dépôt, la somme ne produit des profits qu’au début du cycle suivant. Par exemple, un versement effectué le 10 du mois prendra effet le 16.

En revanche, la règle s’inverse pour les retraits. Une somme retirée cesse de rapporter dès la fin de la période précédente. Si vous reprenez des fonds le 12, la banque considère que l’argent a quitté le compte dès le 1er du mois.

Les stratégies pour optimiser vos versements

Ce décalage temporel impose une certaine rigueur. Pour maximiser votre rendement, vous devez anticiper vos mouvements bancaires. Les experts recommandent d’effectuer vos dépôts juste avant le début d’un nouveau cycle.

Privilégiez donc des versements à des dates précises :

- Le 14 ou le 15 du mois.

- Le 30 ou le 31 du mois.

À l’inverse, programmez vos retraits le 1er ou le 16 du mois. Surtout, évitez de réaliser un dépôt et un retrait durant la même quinzaine, car c’est ainsi que l’on comprend comment est calculé intérêt Livret A pour éviter d’anéantir la rentabilité de la période.

Faites également attention aux virements automatiques. Un transfert programmé le 5 de chaque mois ne travaillera qu’à partir du 16. Vous perdez ainsi onze jours de rémunération. Il vaut mieux programmer ce virement le dernier jour du mois précédent.

Formules et exemples pour anticiper le calcul des gains

La formule mathématique de base reste relativement simple à appliquer. La banque multiplie le solde présent sur le compte par le taux annuel. Ensuite, elle divise ce résultat par 24. Cette opération permet d’obtenir le gain exact pour chaque période de quinze jours.

Prenons un exemple clair pour illustrer comment est calculé l’intérêt du Livret A sur une année pleine. Si vous laissez la somme maximale de 22 950 € intacte de janvier à décembre au taux de 1,50 %, vous obtiendrez 344,25 € de bénéfices.

Cependant, la situation change pour un dépôt isolé en cours d’année. Si vous placez 2 500 € le 20 février, l’argent travaillera seulement à partir du 1er mars. Le capital fructifiera donc sur 20 quinzaines. Avec un taux à 1,70 %, cette somme rapportera un peu plus de 35 €.

Le mécanisme méconnu des intérêts débiteurs

Les retraits en cours d’année cachent une subtilité comptable. Pour comprendre comment est calculé intérêt Livret A, il faut savoir que lorsqu’une somme sort du compte, la banque évalue les profits que cet argent aurait générés jusqu’à la fin de l’exercice. Ensuite, elle soustrait cette pénalité virtuelle de vos gains positifs accumulés.

Par exemple, retirer 1 000 € en milieu d’année ampute directement votre cagnotte finale de la moitié des gains annuels théoriques de cette somme. Heureusement, un butoir légal vous protège. Si la somme totale des gains devient négative à cause de mouvements trop fréquents, la banque ramène simplement le compteur à zéro. Votre capital de départ ne diminuera jamais.

L’importance de vérifier comment est calculé l’intérêt du Livret A avec des simulateurs

Il faut rester vigilant face aux outils en ligne. Certains simulateurs ou guides utilisent parfois à tort une base de 26 quinzaines. Pourtant, la règle bancaire officielle repose strictement sur 24 périodes annuelles.

De même, des erreurs de calcul grossières circulent parfois. Certains sites affirment qu’un capital de 1 000 € placé à 3 % rapporte 50 € en un an. Or, le calcul mathématique exact donne un gain réel de 30 €. Maîtriser la formule vous permet d’éviter ces confusions.

La détermination des intérêts par les pouvoirs publics

Le pourcentage de rémunération n’obéit pas aux lois du marché libre. Le Gouverneur de la Banque de France propose un chiffre officiel. Puis, le ministre de l’Économie le valide par arrêté. Ce processus encadré garantit la stabilité du système financier national.

L’influence de l’inflation et des marchés

Depuis 2020, une règle précise définit comment est calculé intérêt Livret A. Le taux correspond au chiffre le plus élevé entre deux indicateurs distincts : d’un côté, la moyenne de l’inflation et des taux interbancaires à court terme, et de l’autre, un plancher de sécurité maintenu à 0,50 %.

Les révisions officielles surviennent généralement deux fois par an. Elles entrent en vigueur le 1er février et le 1er août. Le gouvernement peut aussi déclencher des révisions exceptionnelles le 1er mai ou le 1er novembre en cas de forte secousse économique. Dans tous les cas, une variation ne peut jamais excéder 1,50 % d’un coup.

Les dérogations politiques au fil du temps

Malgré cette formule mathématique, le pouvoir politique garde le dernier mot. Le gouvernement décide fréquemment de contourner la règle stricte. Cette intervention vise souvent à préserver le pouvoir d’achat des citoyens.

Par exemple, entre 2018 et 2020, les rendements ont été gelés à 0,75 % par décision gouvernementale. Plus récemment, le taux a été officiellement abaissé à 1,50 % au 1er février 2026. Quelques sources isolées affichent parfois des chiffres erronés, comme 2,40 %, mais le ministère de l’Économie confirme bien ce repli à 1,50 %. Ces ajustements constants montrent que la fixation du rendement reste un outil hautement stratégique.

Quel rendement réel pour votre épargne en 2026 ?

Savoir parfaitement comment est calculé l’intérêt du Livret A ne suffit pas pour évaluer sa pertinence. Il faut impérativement confronter ce pourcentage à la hausse des prix. En effet, l’inflation grignote silencieusement la valeur de votre argent au fil des mois.

L’érosion monétaire face au taux nominal

Si l’inflation dépasse le taux nominal de votre compte, votre rentabilité réelle devient négative. À titre d’illustration, pour comprendre comment est calculé intérêt Livret A en 2024 avec un taux bloqué à 3 % face à une inflation de 5,5 %, les épargnants subissaient une perte de pouvoir d’achat de 2,5 %.

Le doublement de votre capital prend d’ailleurs un temps considérable. À un taux constant de 3 %, il faut patienter près de 24 ans pour voir sa mise initiale doubler grâce aux intérêts composés.

C’est pourquoi les analystes financiers recommandent une grande prudence. Ils conseillent souvent de conserver uniquement une épargne de précaution sur ce support. Un matelas de quelques milliers d’euros suffit amplement pour parer aux urgences du quotidien.

Les alternatives patrimoniales à privilégier

Pour le reste de vos économies, d’autres solutions s’avèrent plus performantes. Les cabinets de conseil patrimonial invitent à restructurer vos encours. Cette démarche permet de chercher une meilleure rentabilité à long terme.

Voici quelques supports pertinents à envisager pour dynamiser votre capital :

- Le Livret d’Épargne Populaire (LEP) pour les revenus modestes.

- L’assurance-vie en fonds euros pour la sécurité.

- Le Plan d’Épargne en Actions (PEA) pour investir en bourse.

- Les SCPI pour accéder au marché de la pierre-papier.

- Le Plan d’Épargne Retraite (PER) pour préparer l’avenir.

Parfois, certaines banques proposent aussi des offres promotionnelles éphémères très attractives. Ces livrets boostés offrent des taux intéressants sur quelques mois pour attirer de nouveaux capitaux.

En somme, maîtriser la chronologie de vos dépôts et retraits reste la clé pour tirer parti de ce compte réglementé. Face aux fluctuations économiques actuelles de 2026, cette épargne de précaution doit idéalement s’inscrire dans une stratégie globale. N’hésitez donc pas à explorer d’autres véhicules financiers pour protéger durablement votre patrimoine.