Préparer son départ à la retraite ressemble souvent à un véritable parcours du combattant. En effet, la législation française évolue constamment au fil des réformes. Le système repose sur un équilibre fragile entre l’âge de l’assuré, sa durée de cotisation et son statut professionnel. Ainsi, chaque travailleur doit anticiper cette étape cruciale pour garantir ses revenus futurs.

Les récentes modifications législatives illustrent parfaitement cette complexité. La réforme de 2023 et la loi de financement de la Sécurité sociale 2026 ont profondément remanié les règles. De plus, certaines mesures sont suspendues pour les pensions prenant effet à partir de septembre 2026. Cela ajoute une nouvelle couche d’incertitude. Par conséquent, s’informer devient indispensable.

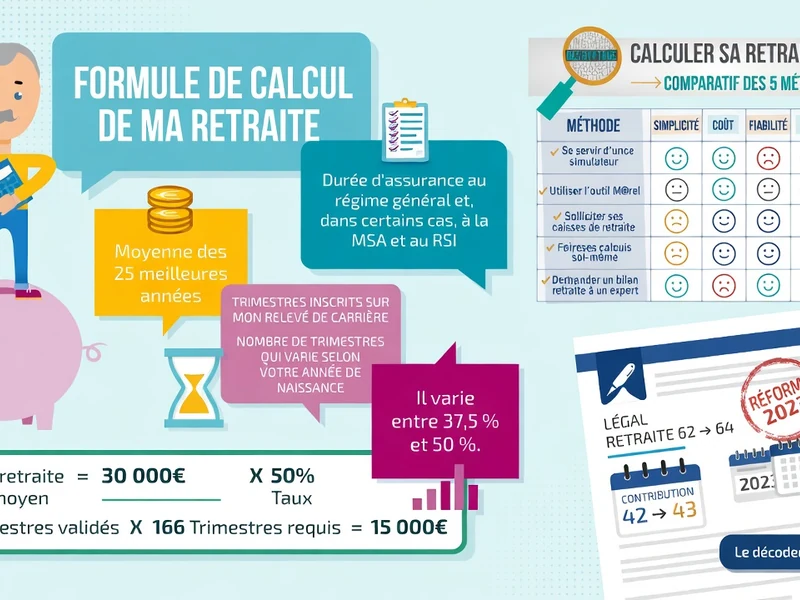

Un cadre légal mouvant pour le départ à la retraite : comprendre l’âge et les trimestres

L’âge légal représente le seuil minimum pour demander la liquidation de ses droits de base. Cependant, ce cap varie fortement selon l’année de naissance et la date d’effet de la pension. D’abord, pour les dossiers validés avant le 1er septembre 2026, l’âge recule progressivement. Il passe ainsi de 62 ans pour les personnes nées en 1961 à 64 ans pour la génération 1968.

En revanche, les règles changent pour les pensions prenant effet après le 1er septembre 2026. Le calendrier prévisionnel adoucit légèrement la transition. Par exemple, une personne née en 1964 pourra partir à 62 ans et 9 mois, au lieu des 63 ans initialement prévus. De même, la génération 1968 voit son seuil abaissé à 63 ans et 9 mois.

Taux plein, décote et surcote : l’équation financière

Obtenir le taux maximum de 50 % exige de cumuler un nombre précis de trimestres. Cette durée s’échelonne de 167 trimestres pour la génération 1960 à 172 trimestres pour les actifs nés à partir de 1968. Si vous validez votre départ à la retraite sans ce quota, vous subissez une minoration définitive, appelée décote.

Heureusement, le système prévoit un filet de sécurité. À partir de 67 ans, le taux plein s’applique automatiquement, sans subir de décote, même avec une carrière incomplète. À l’inverse, prolonger son activité au-delà de l’âge légal et du quota requis génère une surcote. Votre pension s’enrichit alors de 1,25 % par trimestre supplémentaire travaillé.

Par ailleurs, la loi de financement de la Sécurité sociale 2026 modifie le calcul pour les mères de famille. La fameuse règle des 25 meilleures années s’assouplit. Désormais, le calcul retiendra les 24 meilleures années pour un enfant, et 23 années pour deux enfants ou plus.

Anticipation et exceptions : aménager sa fin de carrière

Le législateur a prévu plusieurs mécanismes pour quitter la vie active plus tôt. Ces dispositifs tiennent compte des parcours atypiques ou difficiles. Ainsi, la cessation d’activité peut intervenir avant l’âge légal sous certaines conditions strictes.

- La carrière longue : permet de partir dès 58, 60, 61 ou 63 ans si l’on a commencé à travailler jeune (avant 16 à 21 ans).

- Le handicap : ouvre le droit au taux maximum dès 55 ans avec une incapacité permanente d’au moins 50 %.

- L’incapacité permanente : accessible dès 60 ans suite à une maladie professionnelle ou un accident du travail.

- La retraite progressive : offre la possibilité, dès 60 ans, de travailler à temps partiel tout en touchant une fraction de sa pension.

Régimes spécifiques : fonctionnaires et indépendants

Les règles générales s’appliquent principalement aux salariés du secteur privé. Toutefois, la fonction publique conserve des particularités notables. Les agents de catégorie active, exposés à des risques particuliers, bénéficient d’un âge légal réduit, s’établissant entre 57 et 59 ans. De plus, leur pension maximale peut atteindre 75 % de leur traitement.

Du côté des travailleurs indépendants, les artisans et commerçants suivent les mêmes règles que les salariés depuis 2003. Enfin, les exploitants agricoles disposent d’un régime complémentaire obligatoire. Ce dernier peut même octroyer des points gratuits pour les années travaillées avant 2003, facilitant ainsi leur départ à la retraite.

Qui décide du départ à la retraite : le salarié ou l’employeur ?

Quitter son entreprise implique des démarches juridiques précises. Selon l’initiateur de la démarche, les droits et les obligations diffèrent considérablement. Il faut bien distinguer l’acte volontaire de la décision patronale.

Rompre son contrat de son propre chef

Le départ volontaire constitue un acte unilatéral du salarié. Ce n’est ni une démission ni une rupture conventionnelle. Pour officialiser cette décision, l’employé doit respecter un préavis légal. Celui-ci dure un mois pour une ancienneté comprise entre six mois et deux ans. Il passe à deux mois au-delà de deux ans de présence.

Financièrement, cette admission à la retraite donne droit à une indemnité spécifique. Cependant, le salarié doit justifier d’au moins dix ans d’ancienneté. Le barème commence à 0,5 mois de salaire et grimpe jusqu’à deux mois pour trente ans de service. L’employeur remettra ensuite les documents obligatoires, comme le certificat de travail.

La mise à l’écart imposée par l’entreprise

L’employeur dispose aussi d’un pouvoir d’initiative, mais il reste très encadré. Avant les 70 ans du collaborateur, toute mise à la retraite forcée sans accord écrit est illégale. Elle sera automatiquement requalifiée en licenciement abusif.

Entre 67 et 70 ans, une procédure stricte s’impose. L’entreprise doit interroger le salarié trois mois avant son anniversaire. Si ce dernier refuse, l’employeur doit patienter une année supplémentaire. En revanche, à partir de 70 ans, le dirigeant peut imposer le départ en retraite unilatéralement.

Dans ce cas de figure, l’indemnité versée se révèle plus généreuse. Elle s’aligne sur l’indemnité légale de licenciement. Le travailleur perçoit ainsi un quart de mois de salaire par année d’ancienneté jusqu’à dix ans, puis un tiers de mois au-delà.

Sécuriser son dossier : une démarche exigeante

L’administration demande une grande rigueur pour valider un départ à la retraite. L’anticipation demeure la clé du succès. En effet, il faut finaliser le dépôt de sa demande au moins 90 jours avant la date souhaitée.

Cette prudence s’explique par la complexité du traitement. Selon les données de la Sécurité Sociale, près de 80 % des dossiers initiaux comportent des anomalies ou des erreurs de saisie. Il faut donc vérifier scrupuleusement son relevé de carrière pour éviter toute perte financière.

Face aux projections démographiques qui annoncent plus de retraités que d’actifs cotisants d’ici 2040, la vigilance reste de mise. Préparer minutieusement son dossier et s’informer sur les ultimes ajustements légaux permettront d’aborder cette nouvelle étape de vie avec sérénité.