La question revient sans cesse dans les débats publics et les préoccupations des travailleurs. Pour planifier sa retraite en France, à quel âge précis peut-on réellement cesser son activité ? Le système actuel ressemble souvent à un labyrinthe complexe. En effet, les règles changent régulièrement sous l’impulsion des législateurs.

L’équation dépend d’abord de votre année de naissance. Ensuite, votre parcours professionnel influence directement vos droits. Une récente loi est venue bousculer les certitudes des futurs pensionnés, si bien que pour savoir pour la retraite France quel âge sera le vôtre, il faut intégrer la Loi de financement de la Sécurité sociale (LFSS) pour 2026 qui a partiellement gelé la réforme précédente. Comprendre ces mécanismes devient donc indispensable pour anticiper son avenir financier.

L’évolution historique d’un système en perpétuel mouvement

Le débat sur la fin de carrière ne date pas d’hier. À la création de la Sécurité sociale en 1945, le seuil de départ était fixé à 65 ans. Puis, un tournant majeur s’est produit en 1983. Le gouvernement de l’époque a abaissé cette limite à 60 ans pour les salariés du secteur privé.

La démographie explique largement ces mutations. En 1946, l’espérance de vie plafonnait à 61 ans pour les hommes. En 2015, elle frôlait les 80 ans. Ainsi, la proportion de la population âgée de plus de 60 ans a bondi pour atteindre près de 25 %. Le ratio entre cotisants et bénéficiaires s’est donc effondré.

Cependant, l’allongement de l’espérance de vie a rapidement déséquilibré les finances publiques. Dès 1991, un Livre blanc tirait déjà la sonnette d’alarme. Face à cette urgence, les gouvernements successifs ont réagi. Les réformes de 1993 et de 2003 ont d’abord augmenté la durée de cotisation exigée.

Ensuite, la réforme de 2010 a marqué un nouveau cap. Elle a initié le retour progressif vers un seuil de 62 ans. Cette décision a eu un impact direct et mesurable. Elle a effectivement relevé l’âge moyen réel de cessation d’activité des Français de plus de deux ans.

L’âge légal de départ et le bouleversement du calendrier actuel

Aujourd’hui, l’âge légal représente le seuil minimal pour demander l’ouverture de ses droits. Toutefois, atteindre ce cap ne déclenche aucun versement automatique. Vous devez obligatoirement effectuer une démarche active pour liquider votre pension.

Initialement, la réforme de 2023 prévoyait un recul progressif vers 64 ans. Pourtant, la LFSS 2026 suspend cette trajectoire d’allongement. Cette pause s’applique à partir du 1er septembre 2026. Par conséquent, l’État gèle temporairement la hausse pour les générations nées entre 1964 et 1968.

Les nouvelles règles par année de naissance

Le calendrier s’adapte donc à cette suspension législative. Voici les seuils applicables présentés comme prévus pour la rentrée 2026 :

- Nés avant septembre 1961 : maintien à 62 ans.

- Génération 1962 : 62 ans et 6 mois.

- Génération 1963 : 62 ans et 9 mois.

- Générations 1964 et début 1965 : 62 ans et 9 mois (au lieu des 63 ans initialement visés).

- Fin 1965 : 63 ans.

- Génération 1966 : 63 ans et 3 mois.

- Génération 1967 : 63 ans et 6 mois.

- Génération 1968 : 63 ans et 9 mois.

Enfin, pour les assurés nés à partir de 1969, la limite reste fixée à 64 ans. Ils devront valider 172 trimestres de cotisation. Par ailleurs, le premier versement ne débute qu’au premier jour du mois civil suivant votre anniversaire.

Taux plein, décote et surcote : les mécanismes de l’âge de la retraite

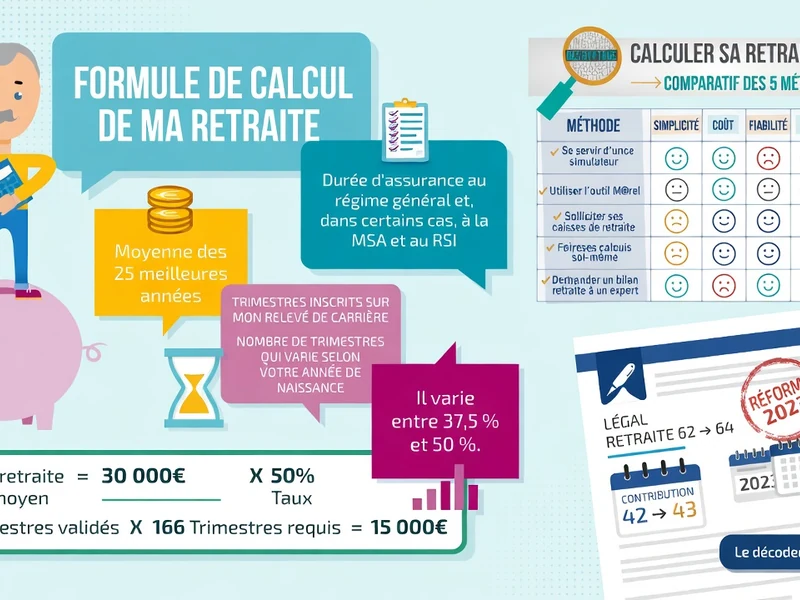

Pour la validation de la retraite en France, à quel âge obtient-on le maximum de sa pension sans condition ? La réponse est 67 ans. Cet âge pivot garantit un taux plein automatique de 50 % au régime général. Il annule toute pénalité, même si vous n’avez pas cotisé assez de trimestres. De plus, la réforme de 2023 n’a pas modifié ce cap décisif.

Cependant, un départ anticipé sans le nombre de trimestres requis entraîne une décote. Cette pénalité ampute votre pension d’environ 6,25 % par année manquante. L’abattement reste définitif tout au long de votre vie. Bien sûr, le montant final reste calculé au prorata des trimestres validés.

À l’inverse, prolonger son activité permet d’augmenter ses revenus. Si vous travaillez au-delà de la limite d’âge légale avec tous vos trimestres, vous générez une surcote. Ce mécanisme applique une majoration de +5 % par an. Toutefois, seules les périodes réellement travaillées comptent pour ce bonus, excluant les périodes de chômage ou de maladie.

Par ailleurs, certains profils spécifiques bénéficient d’un départ au taux plein dès 65 ans. Ce droit dérogatoire s’applique notamment aux aidants familiaux. Il concerne aussi les parents nés avant 1956 ayant interrompu leur carrière pour élever au moins trois enfants.

Les dispositifs pour anticiper la limite d’âge légale

Au-delà de la règle commune sur la retraite en France, à quel âge les profils spécifiques peuvent-ils partir ? Le dispositif carrière longue offre une sortie anticipée dès 58, 60, 62 ou 63 ans. Pour en bénéficier, vous devez justifier d’un début d’activité très précoce. Il faut notamment avoir validé au moins 5 trimestres avant certains âges clés.

Ensuite, la santé et la pénibilité ouvrent d’autres portes. Une invalidité ou une inaptitude au travail permet un départ à 62 ans avec le taux plein d’office. De même, un handicap autorise une fin de carrière dès 55 ans. Dans ce cas, la réforme de 2023 a même assoupli les conditions d’accès en supprimant la condition de durée minimale d’assurance globale.

Pénibilité, risques professionnels et aménagement

Les métiers difficiles offrent également des compensations. Les points du Compte professionnel de prévention (C2P) permettent d’anticiper le départ jusqu’à quatre ans, alors qu’en matière de retraite France quel âge minimal est fixé à 60 ans dans ce cas précis.

De plus, une incapacité permanente liée à un accident du travail permet de partir plus tôt. Si le taux d’incapacité dépasse les 20 %, le départ est possible à 60 ans sans aucune décote. Enfin, les travailleurs exposés à l’amiante conservent des droits spécifiques pour anticiper leur fin de carrière.

Un autre mécanisme séduit de plus en plus d’actifs : la retraite progressive. Ce dispositif permet de percevoir une fraction de sa pension tout en poursuivant une activité à temps partiel. Il offre une transition douce avant d’atteindre la limite d’âge légale.

Des règles spécifiques selon les statuts professionnels

Le système français se caractérise par une multitude de régimes. Concernant la préparation de la retraite en France, à quel âge les fonctionnaires peuvent-ils s’arrêter ? Les employés sédentaires du secteur public suivent exactement le calendrier du privé. En revanche, la mise à la retraite d’office s’applique à 67 ans.

Cependant, les fonctionnaires de catégorie active (policiers, pompiers) conservent un avantage lié aux risques de leur métier. Leur échéance de départ augmente progressivement de 57 à 59 ans d’ici 2032.

L’État applique également des grilles très précises pour certains de ses agents. Pour les pensions prenant effet à compter de septembre 2026, l’âge légal spécifique varie fortement. Par exemple, les agents nés entre 1967 et 1971 pourront partir à 52 ans. Ceux nés en 1976 devront attendre 53 ans et 3 mois.

Régimes spéciaux et complémentaires

Historiquement, les régimes spéciaux (SNCF, RATP) proposaient des âges d’ouverture des droits beaucoup plus bas. Néanmoins, les réformes successives organisent leur alignement progressif sur le régime de droit commun. L’objectif est d’atteindre le seuil des 64 ans.

Du côté des salariés du privé, une bonne nouvelle concerne la complémentaire Agirc-Arrco. Depuis fin 2023, la caisse a totalement supprimé le malus temporaire de 10 %. Cette pénalité touchait auparavant les jeunes retraités qui partaient dès l’obtention du taux plein. Par ailleurs, l’âge minimum pour prétendre à la pension de réversion reste fixé à 55 ans.

Réalité du marché : l’échéance de départ face à l’emploi des seniors

Au-delà des textes de loi, quand les actifs s’arrêtent-ils vraiment ? Fin 2022, l’âge moyen effectif de liquidation atteignait 62 ans et 8 mois. Ce chiffre a grimpé de plus de deux ans depuis 2010.

L’impact des réformes se lit clairement dans les statistiques. Entre les générations 1949 et 1960, la proportion de personnes déjà retraitées à l’âge de 61 ans a drastiquement chuté. Elle s’est effondrée de 48 points, passant de 75 % à seulement 27 %.

Néanmoins, de fortes disparités hommes-femmes persistent. Les femmes liquident leurs droits plus tard, vers 63 ans en moyenne. Elles subissent souvent des carrières hachées par la maternité ou le temps partiel. Les hommes, eux, s’arrêtent généralement vers 62 ans et 4 mois.

Le paradoxe de l’employabilité

Pourtant, le maintien en emploi des seniors reste problématique. En 2023, le taux d’emploi des 55-64 ans s’établissait à 58,4 %. Beaucoup de travailleurs âgés basculent donc dans le chômage ou l’inactivité bien avant de pouvoir toucher leur pension.

Cette situation alimente les controverses. De nombreux observateurs s’interrogent sur l’efficacité réelle du recul de l’âge pour redresser les comptes publics. D’ailleurs, l’employeur possède le droit d’imposer une mise à la retraite d’office. Dans le secteur privé, cette limite maximale est fixée à 70 ans.

Les enjeux macroéconomiques et l’espérance de vie

Pour évaluer le coût de la retraite en France, à quel âge les statistiques estiment-elles la fin de vie ? Pour la génération 1956, la durée moyenne passée à la retraite frôle les 25 ans. Les femmes en profitent d’ailleurs plus longtemps, avec près de 26 ans et demi d’espérance de vie à la retraite pour la génération 1954.

Ce temps long représente un défi financier majeur. En 2023, le coût total des prestations liées au risque vieillesse a atteint 400 milliards d’euros. Cette somme colossale pèse pour 14,2 % du PIB français. L’équilibre financier demeure donc une préoccupation constante pour l’État.

L’horizon 2028 s’annonce déjà comme un nouveau tournant décisif pour le système social. Les débats parlementaires devront trancher entre la reprise de la trajectoire vers 64 ans ou l’adoption d’un nouveau modèle de financement. Anticiper sa fin de carrière nécessitera donc de rester particulièrement attentif aux futures évolutions législatives.