Face à l’accumulation de mensualités, de nombreux ménages cherchent des solutions pour retrouver de l’oxygène financièrement. Le recours à un rachat de crédit à la conso s’impose souvent comme une option efficace pour simplifier la gestion de ses comptes au quotidien.

En optant pour un rachat de crédit à la conso qui regroupe plusieurs dettes en un seul contrat, cette démarche permet de restructurer son budget de manière globale. Cependant, pour prendre la meilleure décision, il est essentiel d’en maîtriser les rouages, les coûts réels et le cadre réglementaire.

Comprendre le fonctionnement de la restructuration de dettes

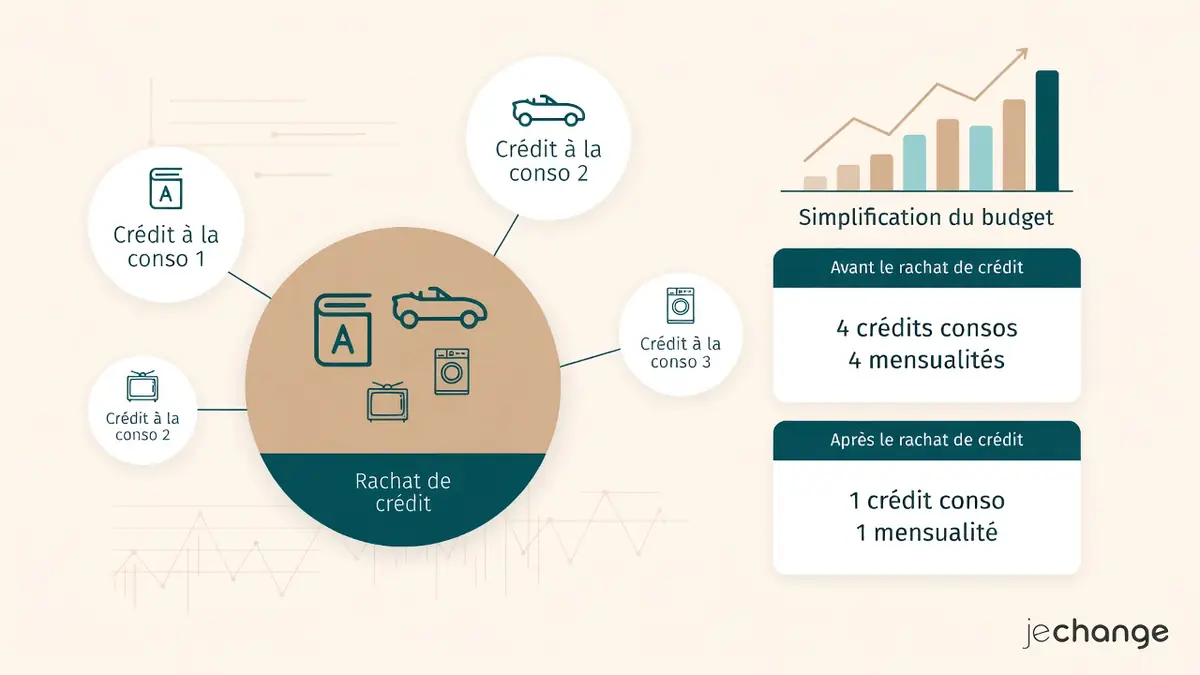

Un contrat unique de rachat de crédit à la conso pour simplifier vos remboursements

Le principe de cette opération financière repose sur la centralisation de vos encours. L’établissement prêteur se charge de solder directement vos dettes auprès de vos anciens créanciers. Ainsi, vous n’avez plus qu’un seul interlocuteur, une seule mensualité et un taux d’intérêt unique et fixe.

Cette consolidation de crédits vise principalement à diminuer significativement les mensualités globales. En allongeant la durée de remboursement, l’emprunteur obtient une baisse de charge mensuelle. En contrepartie, cette extension de durée majore inévitablement le coût total de l’emprunt.

Historiquement, ces solutions sont apparues en France dans les années 1990. À l’époque, elles exigeaient une garantie hypothécaire systématique, ce qui limitait l’accès aux seuls propriétaires. Aujourd’hui, le marché s’est démocratisé avec de nombreuses formules sans garantie pour les locataires.

Quels sont les types de dettes que vous pouvez regrouper ?

La flexibilité du rachat de crédit à la conso permet d’intégrer une grande variété de créances. Vous pouvez y inclure vos prêts personnels, vos réserves d’argent renouvelables, ainsi que des découverts bancaires préalablement figés. De plus, les crédits affectés comme les prêts auto ou travaux sont tout à fait éligibles.

Par ailleurs, l’opération peut englober des dettes non bancaires. C’est notamment le cas des retards d’impôts, des factures d’énergie impayées, des charges de copropriété ou des dettes familiales.

Qu’en est-il des prêts immobiliers ? Il est tout à fait possible de les associer à l’opération. Si la part immobilière représente moins de 60 % du total, le contrat reste soumis aux règles du prêt immobilier ou de la consommation selon la proportion exacte. Au-delà de ce seuil de 60 %, les règles strictes de l’immobilier s’appliquent à l’ensemble du regroupement.

Le cadre légal et les protections de l’emprunteur

Les obligations de transparence des banques pour le rachat de crédit à la conso

Le rachat de crédit à la conso est strictement encadré par le Code de la consommation, notamment par les lois Scrivener et Lagarde. Les organismes financiers doivent respecter des obligations publicitaires rigoureuses, incluant des mentions sur la capacité de remboursement de l’emprunteur.

De plus, les prêteurs doivent fournir une fiche d’information comparative détaillée. Ce document permet de mesurer précisément le coût du nouveau financement face aux anciens prêts. L’établissement doit également proposer la clôture définitive des crédits renouvelables rachetés pour éviter une nouvelle accumulation de dettes.

Délais de réflexion et liberté de choix

Après la signature de votre offre, vous disposez d’un délai de rétractation légal de 14 jours calendaires. Le déblocage effectif des fonds n’intervient qu’après l’expiration de cette période de réflexion pour vous protéger contre les décisions précipitées.

Enfin, la loi vous permet de choisir une délégation d’assurance externe plutôt que le contrat de groupe de la banque. Cette option s’avère souvent avantageuse car les cotisations se calculent sur le capital restant dû et non sur le montant initial.

Les critères d’analyse et d’octroi des banques

L’évaluation fine de votre profil financier pour un rachat de crédit à la conso

Pour accorder un refinancement de prêts, les banques étudient minutieusement votre comportement bancaire. Elles privilégient les profils présentant une grande stabilité professionnelle, comme les salariés en CDI ou les fonctionnaires.

En revanche, les personnes inscrites aux fichiers d’incidents de la Banque de France font face à des refus quasi systématiques. Pour maximiser vos chances de succès, présenter un co-emprunteur solvable ou apporter des garanties réelles constitue un atout majeur.

Les normes de reste à vivre et d’endettement

Les analystes financiers s’appuient sur des règles strictes pour évaluer la viabilité de votre projet. Le taux d’endettement après opération ne doit généralement pas dépasser le seuil standard de 33 %.

En parallèle, les banques vont calculer le reste à vivre minimum nécessaire au foyer. Pour un célibataire, le minimum requis est de 400 €, tandis qu’un couple doit conserver au moins 700 €. Comptez 300 € supplémentaires par enfant à charge, avec une majoration de 100 € par personne si vous résidez en Île-de-France.

La constitution de votre dossier de demande

Pour obtenir une réponse rapide, vous devez fournir un dossier complet contenant des justificatifs d’identité et de situation familiale. Vos trois derniers bulletins de salaire et votre dernier avis d’imposition prouveront la régularité de vos revenus.

Il conviendra également de joindre vos relevés de comptes récents ainsi que les tableaux d’amortissement de tous les crédits en cours. Un justificatif de domicile récent ou vos quittances de loyer complèteront ces éléments indispensables.

Conditions financières, taux et simulations concrètes du rachat de crédit à la conso

Les limites de montants et de durées

Un rachat de crédit à la conso porte généralement sur des montants compris entre 200 € et 75 000 €. Toutefois, certains spécialistes proposent des enveloppes allant jusqu’à 100 000 € pour les besoins plus importants.

La durée de remboursement s’adapte à votre situation personnelle. Elle est de 10 ans maximum pour un crédit classique sans garantie. Cette durée peut s’étendre à 12 ans pour les locataires et jusqu’à 15 ans pour les propriétaires immobiliers.

Les taux d’intérêt applicables sur le marché

Les taux d’intérêt appliqués restent encadrés par les taux d’usure de la Banque de France. En janvier 2026, le taux moyen du marché de 4,28 % représentait la meilleure option pour les dossiers d’envergure. Les taux d’usure s’élevaient alors à 5,26 % pour les financements supérieurs à 6 000 €.

Étude de cas sur l’impact concret du rachat de crédit à la conso sur un budget mensuel

Prenons l’exemple d’un ménage remboursant quatre crédits distincts pour une mensualité totale de 701,55 €. Le capital restant dû s’élève à 20 000 €.

Grâce à un regroupement de prêts sur 72 mois au taux de 6,05 %, la nouvelle mensualité unique descend à 330,42 €. L’opération permet de diviser par deux la charge mensuelle, offrant ainsi une bouffée d’oxygène immédiate au foyer.

Pour les montants plus importants, l’offre de Sofinco proposait par exemple un rachat de 30 000 € sur 96 mois avec un TAEG fixe de 8,60 %. La mensualité s’établit à 428,37 € hors assurance facultative.

Vigilance et alternatives avant de s’engager

Évaluer le coût réel et les frais annexes

La baisse de la mensualité ne doit pas masquer le coût global de l’opération. L’allongement de la durée de remboursement augmente mécaniquement les intérêts totaux à payer sur toute la durée du contrat.

Il est donc crucial de comparer l’ensemble des frais annexes avant de signer. Les frais de dossier, les frais de garantie et le coût de l’assurance emprunteur pèsent lourd dans la balance. De plus, votre ancienne banque peut exiger des pénalités financières de remboursement anticipé si votre contrat initial le prévoyait.

La renégociation et les options de flexibilité

Avant de vous tourner vers un nouvel organisme, étudiez la possibilité d’une renégociation directe avec vos créanciers actuels. Cette démarche simple peut parfois suffire à réajuster vos mensualités sans frais de courtage complexes.

Enfin, vérifiez les options de modulation incluses dans votre nouveau contrat. Certains organismes permettent de suspendre temporairement une échéance ou de réduire le montant des mensualités en cas de baisse imprévue de vos revenus.

Le regroupement de crédits constitue un outil puissant pour restructurer durablement son budget familial. En planifiant soigneusement cette opération et en comparant les offres, vous sécurisez votre avenir financier tout en évitant le piège du surendettement.