Le passage à la retraite représente une étape cruciale dans la vie d’un travailleur. Pour franchir ce cap sereinement, il faut d’abord comprendre comment fonctionne l’assurance retraite de la Carsat. En effet, ce vaste réseau gère les droits de millions de Français au quotidien. Il centralise les carrières, calcule les pensions et verse les revenus aux anciens salariés du secteur privé.

Pourtant, beaucoup d’assurés confondent encore les instances nationales et les antennes régionales, et les démarches auprès de l’assurance retraite La Carsat suscitent souvent des inquiétudes légitimes. Ce système repose sur une organisation précise, qui mêle liquidation financière, prévention au travail et action sociale.

L’architecture du régime général : national et régional

La gestion des pensions s’articule autour de deux acteurs étroitement liés. D’abord, la Caisse Nationale d’Assurance Vieillesse (CNAV) pilote le système à l’échelle du pays. Elle fédère plus de 18 millions d’adhérents. Elle s’occupe de la retraite de base des salariés du privé, des indépendants et des contractuels publics.

Ensuite, les Caisses d’Assurance Retraite et de la Santé au Travail (CARSAT) prennent le relais sur le terrain. Ces organismes régionaux de droit privé assurent une véritable mission de service public. Ils agissent comme l’interlocuteur direct des citoyens. Ainsi, l’assurance retraite de la Carsat garantit une présence de proximité.

Toutefois, la carte territoriale présente quelques particularités. La CNAV gère directement les dossiers des habitants d’Île-de-France. Par ailleurs, la région Alsace-Moselle conserve des règles spécifiques issues du droit local. Enfin, pour obtenir une pension complète, les travailleurs doivent obligatoirement contacter l’Agirc-Arrco pour liquider leur part complémentaire.

Au-delà des pensions : les missions de la caisse de retraite

Le grand public résume souvent ces caisses au simple versement des revenus de fin de carrière. Pourtant, leurs prérogatives s’étendent bien au-delà de cette seule mission financière.

Liquider les droits et accompagner la carrière

La tâche principale consiste bien sûr à valider les trimestres cotisés. Les agents vérifient scrupuleusement les relevés de carrière. Ensuite, ils procèdent au calcul précis des droits. Cette étape permet de verser régulièrement les revenus aux nouveaux retraités. L’assurance retraite par la Carsat englobe également la gestion des pensions de réversion pour les conjoints survivants.

Prévenir les risques et soutenir les entreprises

Le deuxième axe d’intervention concerne directement le monde du travail. Les agents régionaux visitent les entreprises pour évaluer les dangers potentiels. Ils aident les employeurs à concevoir des mesures de sécurité efficaces. L’objectif est de limiter drastiquement les accidents du travail et les maladies professionnelles.

Par ailleurs, ces caisses participent à la fixation des cotisations patronales. Le montant dépend du secteur d’activité et de la taille de la société. Par exemple, les petites structures paient un taux collectif. En revanche, les entreprises plus grandes se voient appliquer un taux individualisé, basé sur la sinistralité réelle constatée dans leurs locaux.

L’action sociale auprès des seniors

Enfin, l’assurance retraite La Carsat déploie une politique d’accompagnement social ambitieuse. Cette mission spécifique appartient exclusivement aux échelons régionaux. Les conseillers attribuent des aides financières aux seniors en perte d’autonomie. Ils financent notamment l’adaptation du logement pour éviter les chutes. De plus, ils soutiennent des initiatives locales pour maintenir le lien social et lutter contre l’isolement.

Les règles d’or pour calculer son assurance vieillesse

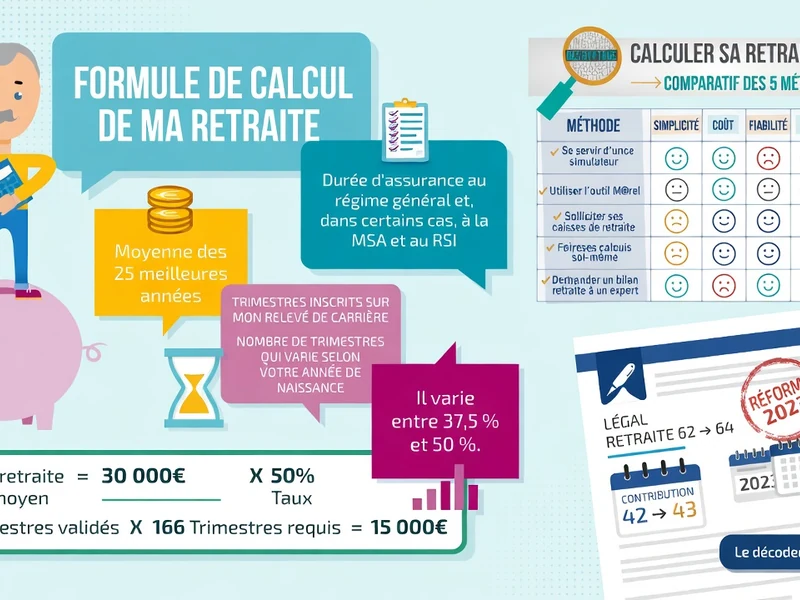

Pour préparer son départ, il faut maîtriser les règles de liquidation. L’âge légal varie entre 60, 61 et 62 ans selon l’année de naissance de l’assuré. Pour une personne née en 1973 ou après, la durée requise atteint 172 trimestres pour obtenir le taux plein.

Si un travailleur part plus tôt, il subit une décote. Cette minoration s’élève à 1,25 % par trimestre manquant. Elle est toutefois plafonnée à un maximum de 25 %. À l’inverse, poursuivre son activité au-delà de l’âge légal et de la durée requise génère une surcote. Ce bonus de 1,25 % par trimestre supplémentaire ne comporte aucun plafond.

Par ailleurs, le système prévoit des dispositifs de départ anticipé. Les personnes éligibles peuvent liquider leurs droits plus tôt sous certaines conditions :

- Les carrières longues commencées avant 16, 17 ou 20 ans.

- Le handicap avec un taux d’incapacité d’au moins 80 %.

- La pénibilité reconnue sur le lieu de travail.

- L’aide quotidienne apportée à un enfant lourdement handicapé.

La pension de réversion : des conditions strictes

En cas de décès, le conjoint survivant peut percevoir une partie des droits du défunt. Le montant de base représente 54 % de la pension initiale. Cependant, l’attribution obéit à des règles cumulatives très strictes.

Tout d’abord, il faut obligatoirement être ou avoir été marié. Le règlement exclut formellement les partenaires de PACS et les concubins. Ensuite, le bénéficiaire doit avoir au moins 55 ans. Enfin, ses ressources annuelles ne doivent pas dépasser 21 320 euros pour une personne vivant seule.

L’ère numérique de l’organisme de retraite

Aujourd’hui, les démarches administratives passent majoritairement par internet. L’assuré doit créer son espace personnel avec son numéro de Sécurité sociale à treize chiffres. Ce portail offre de nombreuses fonctionnalités pour suivre son dossier en temps réel.

Des démarches en ligne plébiscitées

Les actifs peuvent télécharger leur relevé de carrière à tout moment. Ils ont aussi accès à un simulateur pour estimer le montant futur de leurs revenus auprès de l’assurance retraite La Carsat. Les spécialistes recommandent d’ailleurs de demander une mise à jour de son relevé dès l’âge de 55 ans. Cela permet d’ajouter les périodes manquantes bien avant le départ effectif.

Une fois retraité, l’utilisateur consulte le calendrier de ses paiements mensuels. Il peut éditer ses attestations fiscales en quelques clics. De plus, un robot conversationnel nommé Aria guide les futurs pensionnés dans leurs démarches de préparation directement sur le site de l’assurance retraite de la Carsat.

Le défi de la fracture numérique

Si le tout-en-ligne séduit beaucoup d’utilisateurs, il laisse certains citoyens démunis. Pour pallier cette difficulté, le réseau France Services offre un accompagnement humain indispensable. Les conseillers de ces structures aident les personnes éloignées du numérique.

Ils scannent les pièces justificatives et expliquent le contenu des courriers officiels. Par ailleurs, le site web officiel propose des options d’accessibilité visuelle. Les malvoyants ou les personnes dyslexiques peuvent ainsi adapter la taille du texte et les contrastes.

Réclamations et contacts : la réalité du terrain

L’accès aux services suscite des avis très partagés parmi les citoyens. D’un côté, de nombreux usagers saluent la rapidité de la demande en ligne. Ils qualifient le processus dématérialisé de clair, rapide et parfait. D’un autre côté, le contact direct avec les agences génère de fortes frustrations.

Le labyrinthe de l’accueil téléphonique et physique

Pour joindre un conseiller, le public dispose d’un numéro unique : le 3960. Les sources officielles affirment qu’il s’agit d’un service sans surcoût. Toutefois, certaines plateformes évoquent encore une facturation à la minute. Pour limiter l’attente, il vaut mieux appeler en milieu de semaine, tôt le matin ou à l’heure du déjeuner.

Sur le terrain, les assurés dénoncent une véritable pénurie de rendez-vous. Les plateformes de réservation affichent souvent complet. Certains dossiers de mise à jour accusent des retards de traitement de plus de trois ans. Des témoignages pointent du doigt un manque aigu de personnel dans certaines antennes régionales. De plus, les réponses reçues par courriel semblent parfois générées automatiquement, sans lien direct avec la question posée.

Saisir les recours en cas de litige

Face à une erreur de calcul ou un rejet, l’assuré dispose de plusieurs recours. La première étape consiste à formuler une réclamation en ligne via la messagerie sécurisée. Si le désaccord persiste concernant les droits financiers, il faut saisir la Commission de Recours Amiable (CRA).

Attention, cette démarche doit impérativement intervenir dans un délai de deux mois suivant la notification contestée. Passé ce délai, la demande devient irrecevable. En cas de nouvel échec, le citoyen peut faire appel au médiateur. Enfin, l’ultime solution réside dans un recours judiciaire devant le tribunal compétent.

La préparation de la fin de carrière exige de l’organisation et de la méthode face aux exigences administratives. Pour éviter toute rupture de revenus, il est crucial de transmettre son dossier complet au moins quatre mois avant la date de départ souhaitée. L’anticipation reste la meilleure arme pour naviguer sereinement dans ce système et profiter pleinement de cette nouvelle étape de vie.