Préparer sa fin de carrière soulève souvent de nombreuses interrogations. En effet, connaître avec précision son nombre de trimestres pour la retraite constitue la clé de voûte pour anticiper son futur niveau de vie. Cette donnée détermine directement si vous partirez avec une pension complète ou si vous subirez une lourde pénalité financière.

Pourtant, le système français repose sur des mécanismes complexes. Entre les réformes successives, les règles de validation financière et les exceptions liées aux carrières spécifiques, connaître le nombre de trimestres pour la retraite ressemble parfois à un parcours du combattant. Près de 40 % des futurs retraités ignorent d’ailleurs l’état exact de leurs droits. Ainsi, comprendre ces règles devient indispensable pour optimiser sa stratégie de départ.

Les fondamentaux de la durée d’assurance retraite

Le système français s’articule autour de deux piliers. D’abord, vous trouvez le régime de base qui fonctionne par trimestres. Ensuite, le régime complémentaire calcule vos droits en points. Le régime de base utilise donc le trimestre comme unité de mesure de référence.

Cependant, une idée reçue persiste souvent. Travailler trois mois civils ne suffit pas automatiquement pour valider cette unité. En réalité, la validation dépend uniquement de vos revenus. Le système exige un seuil financier précis pour acter vos droits.

Une validation du nombre de trimestres pour la retraite basée sur le salaire

Depuis 2014, la règle a changé. Pour obtenir un trimestre, vous devez cotiser sur un salaire brut représentant au moins 150 fois le SMIC horaire. Avant cette date, le seuil historique s’élevait à 200 fois le SMIC.

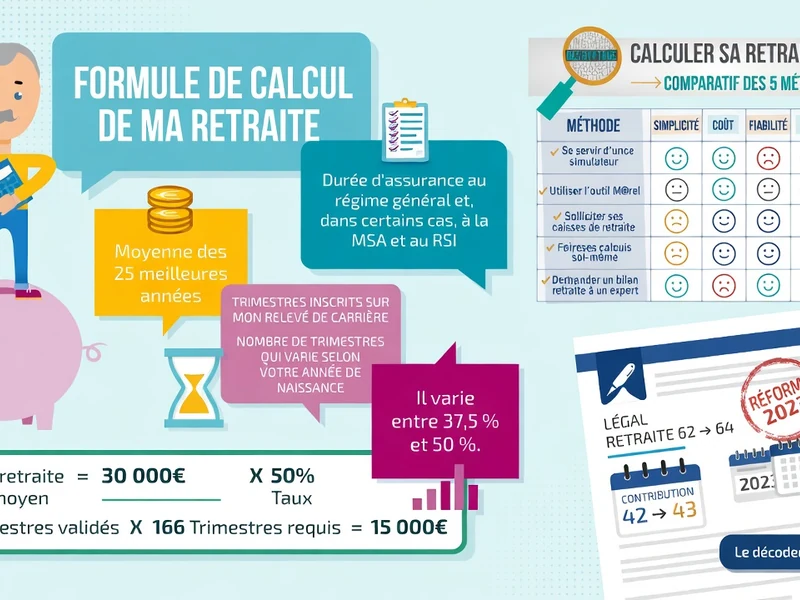

En 2026, le SMIC horaire brut atteint 12,02 €. Par conséquent, vous devez percevoir un salaire brut de 1 803 € pour valider une unité. Pour valider une année complète, soit quatre trimestres, vos revenus annuels doivent atteindre 7 212 €.

Les limites annuelles et le plafonnement

La législation impose une limite stricte. Vous ne pouvez jamais accumuler plus de quatre trimestres par année civile. Cette règle s’applique systématiquement, quel que soit votre niveau de rémunération global.

De plus, la Sécurité sociale applique un plafonnement mensuel. En 2026, ce plafond s’élève à 4 005 € brut par mois. Si vous gagnez 10 000 € en janvier, l’administration ne retiendra que 4 005 €. Vous devrez donc travailler au moins un deuxième mois pour atteindre le seuil annuel requis.

Néanmoins, des règles spécifiques existent pour le début et la fin de carrière. Un jeune diplômé qui commence en septembre et gagne 7 212 € brut sur quatre mois validera son année complète. En revanche, l’année de votre départ, la règle devient strictement calendaire. Si vous partez le 1er avril, vous ne validerez qu’un seul trimestre pour cette dernière année, même avec un salaire très élevé.

Combien faut-il de trimestres cotisés pour le taux plein ?

L’objectif principal de tout travailleur consiste à obtenir le fameux taux plein. Ce dernier correspond à un taux de calcul de 50 % de votre salaire annuel moyen. Pour l’atteindre, vous devez cumuler le bon nombre de trimestres pour la retraite exigé par la loi.

L’impact de la réforme de 2023 et de la loi de 2026

La réforme d’avril 2023 a accéléré l’allongement de la durée de cotisation. Elle fixait l’objectif de 43 années de cotisation, soit 172 trimestres, dès 2027. Toutefois, la loi de financement de la Sécurité sociale (LFSS) pour 2026 a modifié la donne.

Cette nouvelle loi a suspendu l’allongement de l’âge légal et de la durée de cotisation. Ce gel s’applique du 1er septembre 2026 au 1er janvier 2028. Les sources spécialisées divergent légèrement sur les conséquences exactes de cette suspension.

Certains experts affirment que cette pause abaisse temporairement les exigences pour certaines générations intermédiaires. Par exemple, les personnes nées en 1964 n’auraient besoin que de 170 trimestres au lieu de 171. D’autres sources estiment que les cibles de la réforme de 2023 restent inchangées malgré le gel des âges légaux.

Les exigences selon votre année de naissance

Voici les exigences générales appliquées actuellement, en tenant compte des ajustements récents :

- Nés entre 1958 et 1960 : 167 trimestres requis (41 ans et 9 mois).

- Nés en 1961 et 1962 : entre 168 et 169 trimestres.

- Nés en 1963 et 1964 : 170 trimestres exigés.

- Nés entre le 1er avril et le 31 décembre 1965 : 171 trimestres.

- Nés à partir de 1966 : 172 trimestres exigés (43 ans).

La sécurité de l’âge d’annulation de la décote

Si vous n’atteignez pas cette durée d’assurance, une solution de secours existe. À partir de 67 ans, l’État vous accorde automatiquement le taux plein de 50 %. Cette règle s’applique quelle que soit votre durée d’assurance validée.

Cependant, il faut bien distinguer le taux plein de la pension complète. Obtenir le taux plein à 67 ans vous évite la décote. Toutefois, si des trimestres vous manquent, votre pension subira une proratisation. L’administration multipliera votre pension par le ratio entre vos unités validées et celles exigées. Cela entraîne souvent une perte financière de plusieurs centaines d’euros.

Comprendre la période de cotisation : unités assimilées et majorations

Une carrière professionnelle comporte souvent des interruptions. Heureusement, le système prévoit des mécanismes pour compenser ces périodes sans emploi. Ces dispositifs permettent d’augmenter votre nombre de trimestres pour la retraite sans verser de cotisations directes.

Les trimestres dits gratuits

L’administration accorde des trimestres assimilés lors d’interruptions involontaires d’activité. Ces périodes comptent pour votre durée d’assurance globale. Elles s’ajoutent à vos unités réellement travaillées.

Ces validations gratuites couvrent plusieurs situations courantes :

- Le chômage involontaire indemnisé.

- Les arrêts maladie et les périodes d’invalidité.

- Les congés maternité et d’adoption.

- Les accidents du travail pour les salariés.

- Le service militaire.

- Les stages de formation professionnelle indemnisés par l’État depuis septembre 2023.

Attention toutefois à leur impact. Ces périodes augmentent votre durée d’assurance globale pour atteindre le taux plein. Néanmoins, elles ne comportent aucun revenu cotisé. Par conséquent, elles peuvent faire baisser la moyenne de vos 25 meilleures années de salaire. Cela réduit indirectement le montant final de votre pension.

Les bonus familiaux et professionnels

En plus des périodes assimilées, le système propose des majorations spécifiques. Ces bonus récompensent des situations familiales ou des conditions de travail difficiles.

Les parents bénéficient de trimestres supplémentaires pour la maternité, l’éducation ou l’adoption d’enfants. L’éducation d’un enfant lourdement handicapé offre également des avantages importants. Vous pouvez obtenir une unité supplémentaire par période d’éducation de 30 mois. Ce bonus est plafonné à quatre trimestres au total.

Par ailleurs, la prise en charge à domicile d’un adulte handicapé génère des droits. Les salariés exposés à la pénibilité profitent aussi d’avantages. Ils peuvent utiliser leur Compte Professionnel de Prévention (C2P) pour valider des périodes supplémentaires. Enfin, la fonction publique hospitalière accorde une majoration d’un dixième, soit quatre unités de plus tous les dix ans de service.

Anticiper son départ : carrières longues et régimes spéciaux

Certains travailleurs peuvent quitter la vie active avant l’âge légal. Ces dispositifs dérogatoires exigent des conditions très strictes. Ils demandent notamment de justifier d’un nombre de trimestres pour la retraite particulièrement élevé en début de parcours.

Le nombre de trimestres pour la retraite selon le dispositif pour carrière longue

Ce mécanisme permet de partir dès 58, 60, 62 ou 63 ans. Pour en bénéficier, vous devez remplir deux critères cumulatifs. D’abord, vous devez avoir commencé à travailler très jeune. Ensuite, vous devez justifier d’une durée minimale d’assurance.

La condition d’entrée s’avère très précise. Vous devez avoir validé au moins cinq trimestres à la fin de l’année civile de vos 16, 18, 20 ou 21 ans. Ce chiffre descend à quatre si vous êtes né au cours du dernier trimestre de l’année.

La réforme de 2023 a défini quatre paliers distincts :

- Début avant 16 ans : départ possible dès 58 ans.

- Début entre 16 et 18 ans : départ anticipé dès 60 ans.

- Début entre 18 et 20 ans : départ entre 60 et 62 ans.

- Début entre 20 et 21 ans : départ autorisé à 63 ans.

L’exigence du travail effectif

Une nuance majeure caractérise ce dispositif. Contrairement au départ classique, la carrière longue exige des unités effectivement cotisées. Les périodes issues du travail réel priment avant tout.

L’administration comptabilise les périodes assimilées de manière très restrictive. Le chômage ou la maladie sont souvent limités à quatre ou six unités maximum sur l’ensemble de votre carrière.

Les spécificités du secteur public et des métiers difficiles

Les fonctionnaires de catégorie active bénéficient de règles propres. Ces emplois impliquent des conditions pénibles ou un travail de terrain. Pour eux, l’âge légal a été repoussé à 59 ans pour les générations nées après 1966. Cependant, la durée d’assurance requise reste inférieure au régime général.

Les contrôleurs aériens profitent d’un régime encore plus dérogatoire. Une personne née en 1978 peut partir dès 54 ans. Elle devra valider 172 trimestres pour obtenir le taux plein. L’âge d’annulation automatique de la décote est fixé à 57 ans pour cette profession. Enfin, les métiers insalubres, comme les égoutiers, bénéficient également d’aménagements spécifiques de leur âge de départ.

Stratégies face aux annuités de retraite manquantes

Malgré les majorations, il arrive souvent de ne pas atteindre la durée requise à l’âge légal. Dans ce cas, liquider ses droits entraîne une pénalité financière. Heureusement, vous pouvez agir sur votre nombre de trimestres pour la retraite grâce à plusieurs leviers.

Le fonctionnement de la décote

Si vous partez sans la durée exigée, une réduction définitive s’applique sur votre pension. Le taux de liquidation de 50 % subit une baisse de 1,25 % par unité manquante. Autrement dit, cela correspond à une diminution de 0,625 point de taux par trimestre manquant.

La loi protège toutefois les assurés avec un plafonnement. La minoration ne peut jamais dépasser 25 % du montant de la pension de base. Cela correspond à un maximum de vingt trimestres manquants. Si vous affichez un déficit de trente unités, la pénalité restera bloquée à 25 %.

Pour calculer cette décote, les caisses effectuent un arbitrage automatique. Elles retiennent toujours le calcul le plus favorable pour l’assuré. Elles comparent les unités manquantes par rapport à la durée exigée et celles séparant votre âge de l’âge pivot de 67 ans.

Le rachat pour combler les trous

Pour éviter cette pénalité, le rachat constitue une option intéressante. Vous pouvez racheter jusqu’à douze trimestres d’assurance manquants. Ce dispositif permet de compenser des années d’études supérieures ou des années civiles incomplètes.

Le coût varie selon votre âge lors de la demande et votre revenu annuel moyen. Vous pouvez choisir de racheter uniquement le taux, ou bien le taux et la fraction d’assurance. De plus, les sommes versées pour ce rachat sont entièrement déductibles de votre revenu imposable.

Maintenir une activité en fin de carrière

D’autres stratégies permettent de prolonger l’accumulation de droits. La retraite progressive offre la possibilité de liquider une partie de sa pension. En parallèle, vous continuez à travailler à temps partiel. Cela permet d’augmenter votre pension finale en douceur.

Le cumul emploi-retraite représente une autre voie. Il permet de cumuler les revenus d’une activité professionnelle avec le versement de sa pension. Si vous partez avec le taux plein, ce cumul est intégral. Si vous ne remplissez pas les conditions, le cumul devient plafonné et soumis à des limites strictes de revenus.

Les outils pour suivre sa durée d’assurance retraite

La préparation de votre départ nécessite un suivi régulier. Vous devez vérifier l’évolution de votre nombre de trimestres pour la retraite tout au long de votre parcours professionnel.

Le relevé de carrière, document indispensable

Le Relevé Individuel de Situation (RIS) récapitule chronologiquement l’ensemble de vos droits acquis. Il détaille les périodes cotisées, les revenus soumis à cotisation et les périodes assimilées. Ce document officiel est consultable gratuitement en ligne sur le site Info Retraite.

La création de votre espace personnel nécessite simplement votre numéro de sécurité sociale et une adresse e-mail. Les plateformes officielles proposent également des simulateurs. Ils permettent d’estimer le montant de votre future pension à différents âges clés.

Corriger les erreurs administratives

Les anomalies sur les relevés sont fréquentes. Des emplois d’été peuvent manquer ou des incohérences apparaître. À partir de l’âge de 55 ans, vous avez le droit de demander des rectifications en ligne. Le service « Corriger ma carrière » permet de signaler ces oublis à l’administration.

Il est fortement conseillé de conserver l’ensemble de vos bulletins de salaire et attestations de chômage. Ces documents serviront de preuves si vous devez contester le calcul de vos droits auprès des caisses.

Prendre en main son dossier le plus tôt possible reste la meilleure garantie d’une transition réussie. En comprenant les mécanismes de calcul et en surveillant régulièrement son relevé, chaque travailleur peut faire les bons choix stratégiques. Ainsi, vous sécurisez sereinement vos revenus pour profiter pleinement de cette nouvelle étape de vie.