Commencer à travailler très jeune laisse souvent des traces, et il semble légitime de pouvoir poser ses valises avant l’âge légal. C’est précisément l’objectif de la retraite pour carrière longue, un mécanisme légal très sollicité en France. En effet, ce système permet aux assurés de quitter la vie active bien avant 64 ans, avec une pension complète.

Cependant, ce droit n’a rien d’automatique et exige une préparation minutieuse. Les récentes modifications législatives ont profondément transformé le paysage des pensions. Ainsi, entre les règles passées de 2023 et les correctifs adoptés pour l’automne 2026, les futurs retraités doivent naviguer avec prudence pour obtenir leur retraite pour carrière longue. Découvrons donc comment décrypter ces règles complexes pour sécuriser sereinement cette transition de vie.

Les fondements du dispositif carrières longues

Pour bénéficier de ce droit, il faut d’abord prouver une entrée très précoce sur le marché du travail. Depuis l’automne 2023, la loi définit clairement quatre tranches d’âge de début d’activité. Ces seuils déterminent ensuite l’âge minimal auquel vous pouvez liquider vos droits.

Les quatre paliers d’âge clés de la retraite pour carrière longue

La réglementation actuelle s’articule autour de quatre bornes précises. Voici les âges de départ possibles selon vos débuts professionnels :

- Avant 16 ans : un départ anticipé envisageable dès 58 ans.

- Avant 18 ans : une ouverture des droits fixée à 60 ans.

- Avant 20 ans : un âge de départ oscillant entre 60 et 62 ans selon l’année de naissance.

- Avant 21 ans : une possibilité de cesser le travail à 63 ans.

La règle stricte des premiers trimestres

Pour valider ces bornes, l’administration impose une condition purement éliminatoire. Vous devez impérativement justifier d’au moins 5 trimestres validés avant la fin de l’année civile de votre 16e, 18e, 20e ou 21e anniversaire.

Néanmoins, une exception notable existe. Cette exigence tombe à 4 trimestres si vous êtes né au cours du dernier trimestre de l’année. Par ailleurs, les non-salariés agricoles bénéficient également de cet allègement à 4 trimestres, quel que soit leur mois de naissance. Si vous ratez ce coche à la date anniversaire, la porte se ferme définitivement.

L’impact des réformes sur la retraite pour carrière longue

L’âge légal de départ grimpe progressivement vers 64 ans pour la génération 1968 et les suivantes. Toutefois, le paysage législatif reste en mouvement perpétuel et nécessite une attention constante.

Un calendrier bousculé par la loi de 2026

La loi de financement de la Sécurité sociale pour 2026 modifie une nouvelle fois la donne. Prévue pour s’appliquer au 1er septembre prochain, elle adoucit le calendrier pour cinq générations nées entre 1964 et 1968.

Par exemple, pour la fameuse borne « avant 20 ans », la loi abaisse l’âge exigé de quelques mois par rapport au plan initial de 2023. Une personne née en 1966 pourra ainsi partir à 60 ans et 9 mois, au lieu de 61 ans. Ensuite, le système se stabilisera à 62 ans pour toutes les générations nées à partir de 1971.

De plus, l’harmonisation de la durée d’assurance simplifie un peu les calculs globaux. Pour les assurés nés dès 1968, il faudra cumuler 172 trimestres, soit 43 ans d’activité, pour valider ce départ anticipé pour carrière longue.

Retraite anticipée longue carrière : le casse-tête des trimestres

L’un des plus grands pièges réside dans la nature même des trimestres accumulés sur votre relevé. En effet, la retraite pour carrière longue exige une distinction rigoureuse entre le travail effectif et les périodes d’inactivité.

Cotisés ou réputés cotisés : une différence majeure

Les trimestres cotisés proviennent exclusivement de vos revenus professionnels réels, soumis à de véritables cotisations en France. À l’inverse, l’administration plafonne sévèrement les périodes dites « réputées cotisées » (ou assimilées).

Voici les limites strictes imposées sur l’ensemble de votre parcours :

- Service militaire : limité à 4 trimestres maximum.

- Chômage indemnisé : plafonné à 4 trimestres.

- Maladie et accidents du travail : retenus dans la limite de 4 trimestres.

- Pension d’invalidité : bloquée à seulement 2 trimestres.

En revanche, les congés maternité indemnisés et les points du compte professionnel de prévention comptent intégralement, sans aucune restriction de nombre.

La question des trimestres pour enfants

Historiquement, les fameux trimestres « gratuits » accordés aux mères pour l’éducation des enfants étaient exclus de ce calcul spécifique. Cependant, un changement majeur se profile avec la nouvelle législation.

À compter de septembre 2026, le système devrait intégrer jusqu’à 2 trimestres de majoration liés à la naissance ou l’adoption. Les caisses de retraite soulignent toutefois qu’elles attendent encore les décrets d’application pour clarifier définitivement cette mesure très attendue.

Le calcul de la pension de retraite pour carrière longue et la fin de la décote

Le principal attrait de la retraite pour carrière longue réside dans son immense avantage financier. Contrairement à d’autres dispositifs, il garantit une sécurité optimale sur le montant perçu.

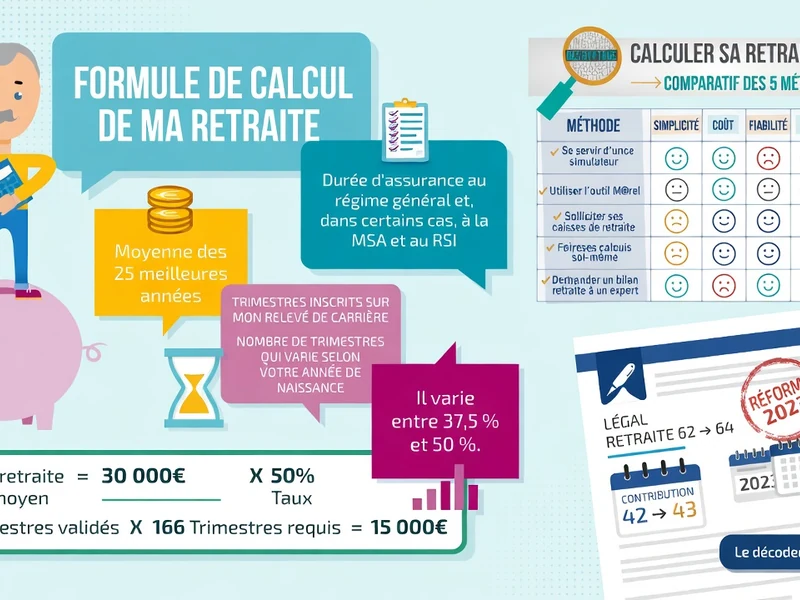

Concrètement, l’assuré éligible obtient automatiquement le taux plein. Sa pension de base est donc calculée au taux maximum de 50 %. Par conséquent, ce mécanisme exclut d’office toute décote ou pénalité financière liée à l’âge. Le calcul se base classiquement sur la moyenne des revenus revalorisés des 25 meilleures années.

Toutefois, n’espérez pas gonfler ce montant en travaillant quelques années de plus. La surcote reste strictement impossible lors d’un tel départ, car elle nécessite légalement de poursuivre son activité au-delà de l’âge légal standard.

Une application à la quasi-totalité des régimes

La force de ce mécanisme de départ anticipé réside dans sa dimension interrégime. En effet, il englobe presque tous les régimes de base obligatoires français, facilitant la vie des travailleurs aux parcours multiples.

Les salariés du secteur privé, les artisans, les commerçants et les professions libérales sont directement concernés. De plus, les agents de la fonction publique (État, territoriale, hospitalière) et les travailleurs agricoles profitent de ces mêmes règles protectrices.

Les caisses complémentaires appliquent généralement ce départ sans appliquer le moindre abattement. C’est notamment le cas de l’Agirc-Arrco ou de l’Ircantec. Toutefois, quelques exceptions notables subsistent. Par exemple, le Régime additionnel de la fonction publique (RAFP) rejette purement et simplement ce dispositif.

Démarches et cumul : comment sécuriser son dossier

Ce droit n’a rien d’automatique ni de spontané. Obtenir sa retraite pour carrière longue relève d’une démarche proactive, qualifiée de « quérable » par les spécialistes de l’administration.

Les outils de simulation à manier avec précaution

Pour y voir plus clair, l’Assurance retraite propose des simulateurs officiels accessibles via FranceConnect. Cependant, les experts soulignent un décalage technique temporaire entre ces différents outils numériques.

Actuellement, le service d’estimation du montant intègre bien les assouplissements prévus pour l’automne 2026. En revanche, l’outil dédié à l’âge de départ applique encore strictement la réforme passée de 2023. Il faut donc croiser les informations pour éviter les mauvaises surprises. Par ailleurs, si vous percevez une pension d’invalidité, son versement s’arrêtera immédiatement lors de l’attribution de vos nouveaux droits.

L’attestation obligatoire avant toute démission

Dès 55 ans, vous devez vérifier votre relevé de carrière et demander d’éventuelles régularisations en ligne. Ensuite, vient l’étape la plus cruciale de tout le processus. Il faut formuler une demande d’attestation auprès de votre caisse de base. Selon les sources, cette démarche doit s’effectuer entre 6 et 12 mois avant le jour J.

Une consigne de sécurité absolue fait l’unanimité chez les conseillers. Vous ne devez jamais rompre votre contrat de travail avant d’avoir reçu cette attestation définitive écrite. Elle seule engage juridiquement les organismes sociaux. Une fois ce sésame en poche, vous pourrez déposer votre demande unique environ 5 mois avant votre départ effectif.

La révolution de l’écrêtement annoncée pour 2027

Aujourd’hui, si vous reprenez une activité avant l’âge légal, vos revenus cumulés subissent un plafond très strict. De plus, ces nouvelles cotisations ne génèrent aucun droit supplémentaire pour l’avenir.

Cependant, une réforme radicale transformera le cumul emploi-retraite au 1er janvier 2027. Les règles seront simplifiées, mais nettement durcies pour les jeunes retraités. Un mécanisme d’écrêtement total entrera en vigueur. Ainsi, chaque euro gagné en travaillant viendra diminuer le montant de votre pension d’autant, dès le premier euro. Une reprise d’activité devra donc être mûrement réfléchie.

En somme, préparer sa retraite pour carrière longue exige une anticipation minutieuse et une excellente compréhension de son propre parcours professionnel. Face à des règles mouvantes, des trimestres plafonnés et des simulateurs parfois capricieux, la prudence reste de mise. Il est donc vivement conseillé de solliciter sa caisse bien en amont afin de garantir une transition sereine et sécurisée vers cette nouvelle étape de vie.