Lorsque l’on négocie un nouveau contrat ou que l’on observe l’évolution de sa carrière, la question de la rémunération est cruciale. Comprendre comment passer de 2500 brut en net permet d’anticiper précisément l’argent réellement disponible sur son compte bancaire à la fin de chaque mois.

En effet, la différence entre le montant affiché en haut de votre contrat de travail et la somme effectivement versée s’explique par le prélèvement de diverses cotisations sociales obligatoires. Ces prélèvements financent notre système de protection collective, de la retraite à l’assurance maladie, en passant par le chômage.

Les mécanismes de la conversion d’un salaire brut

Le passage d’un salaire brut de 2 500 € à un montant net s’effectue par la déduction de cotisations sociales salariales obligatoires. Ces retenues incluent notamment l’assurance retraite, l’assurance chômage, la sécurité sociale ainsi que la CSG et la CRDS. Cependant, le montant net final que vous percevez dépend de plusieurs variables d’ajustement spécifiques à votre situation professionnelle.

Le statut professionnel, qu’il soit cadre, non-cadre, fonctionnaire ou libéral, modifie directement le taux de charges appliqué. De plus, la taille de l’entreprise, votre convention collective ainsi que les avantages en nature ou frais professionnels influent également sur le calcul. Par exemple, la souscription à une mutuelle d’entreprise obligatoire ou l’attribution de titres-restaurant modifient le montant net payé sur votre compte bancaire.

Enfin, depuis l’instauration du prélèvement à la source, l’impôt sur le revenu est directement déduit de votre fiche de paie. Le salaire net après impôt dépend du taux de prélèvement calculé par l’administration fiscale, lequel varie selon votre situation familiale et vos éventuels autres revenus.

Les chiffres clés pour un salaire de 2 500 € brut

Le statut non-cadre dans le privé

Pour un salarié non-cadre du secteur privé, le taux de charges salariales oscille généralement entre 20,4 % et 22 % du salaire brut. Si l’on applique ces taux, un salaire de 2 500 € brut permet d’obtenir environ 1 989 € net mensuel avant impôt, ce qui représente un revenu annuel brut de 30 000 € pour un net de 23 868 €.

Après l’application du prélèvement à la source, le montant réellement disponible en poche diminue légèrement. Pour un célibataire sans enfant avec un taux d’imposition moyen estimé, le salaire net après impôt s’établit autour de 1 888 € à 1 890 € par mois.

Le statut de cadre

Les cadres sont soumis à des cotisations de retraite complémentaire et de prévoyance souvent plus élevées, portant le taux moyen de charges salariales à environ 25 %. Pour un cadre, le salaire net mensuel avant impôt s’établit généralement autour de 1 875 € à 1 950 €.

Néanmoins, certains spécialistes soulignent que la fusion des régimes de retraite complémentaire AGIRC-ARRCO a fortement réduit l’écart historique entre les statuts. Aujourd’hui, la différence de traitement se limite parfois à la seule cotisation APEC de 0,024 %, ce qui rapproche le net des cadres de celui des non-cadres.

Fonction publique et professions libérales

Dans la fonction publique, les charges salariales sont traditionnellement plus faibles, se situant autour de 15 %. Un agent de l’État percevant 2 500 € brut peut espérer un salaire net mensuel avant impôt d’environ 2 125 €.

À l’inverse, les travailleurs indépendants et professions libérales font face à des cotisations beaucoup plus lourdes, s’élevant à près de 29 %. À ce tarif, un professionnel libéral ne conserve qu’environ 1 780 € net par mois avant impôt pour un brut équivalent.

Équivalences temporelles et comparaison avec le SMIC

Pour mieux appréhender la valeur de ce revenu de 2 500 € brut, il est utile de le convertir en différentes échelles de temps. Sur une base de 35 heures par semaine, ce salaire équivaut à un taux horaire brut de 16,48 €, soit un taux net d’environ 12,86 € à 13,11 € de l’heure. À la journée, cela représente environ 115 € à 119 € brut pour un net journalier de 90 € à 94 €.

Par rapport au salaire minimum légal en vigueur, ce niveau de rémunération offre un confort de vie supérieur. En effet, un salaire de 2 500 € brut représente 1,37 SMIC, soit une rémunération supérieure de 37 % par rapport au salaire minimum national de 1 867,02 € brut, qui correspond à environ 1 478 € à 1 485 € net.

Décrypter les lignes de cotisations et le coût employeur

Ce que retient l’État sur votre fiche de paie

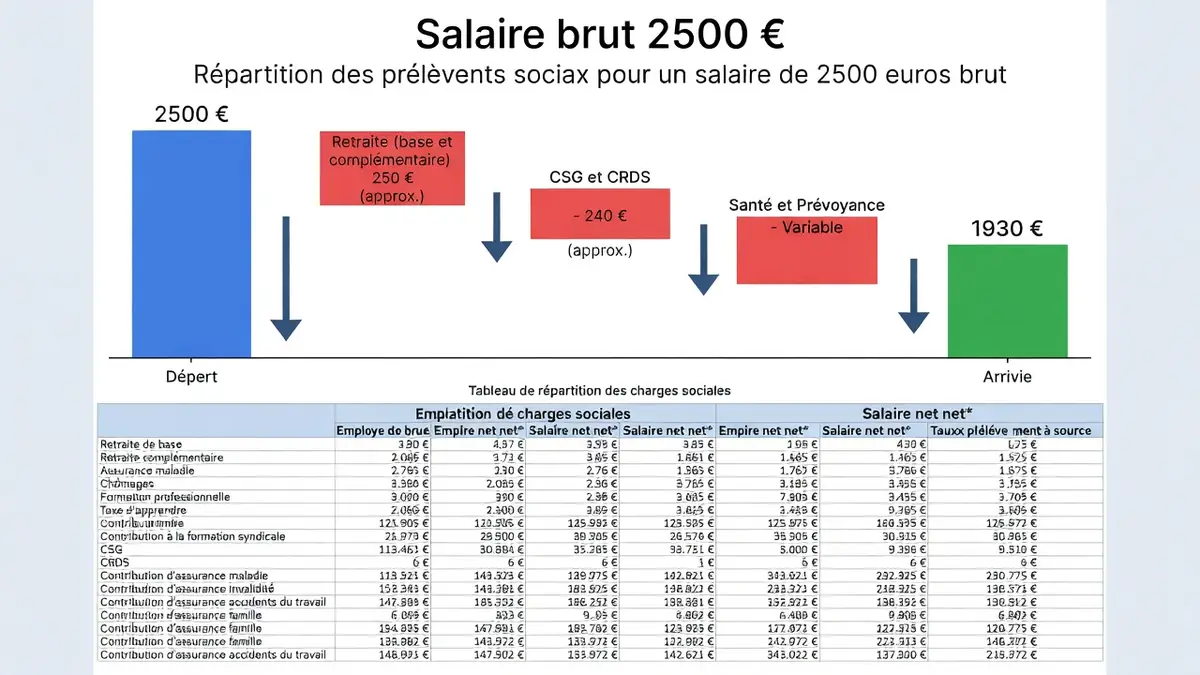

La différence entre le brut et le net s’explique par une liste précise de prélèvements sociaux. Pour un brut de 2 500 €, la part salariale de la retraite de base de la Sécurité sociale s’élève à environ 171,25 € pour la part plafonnée. À cela s’ajoutent la retraite complémentaire, la contribution d’équilibre général, ainsi que la CSG imposable et non imposable.

Au total, l’ensemble des cotisations salariales représente un prélèvement mensuel compris entre 542,95 € à 545,25 €. Cette soustraction laisse un salaire net imposable d’environ 2 047 €, servant de base de calcul pour votre impôt sur le revenu.

Le coût réel pour l’entreprise

Pour l’employeur, le versement de ce salaire implique également le paiement de charges patronales significatives. Ces cotisations patronales oscillent entre 676 € et 871 € par mois selon la taille et l’activité de l’entreprise. Ainsi, le coût global pour l’employeur s’établit généralement entre 3 176 € et jusqu’à 3 550 € par mois.

Pour limiter cette charge, les entreprises peuvent bénéficier de dispositifs d’allègement de l’État. Ce salaire étant inférieur au seuil de trois fois le salaire minimum, l’employeur reste éligible à la Réduction Générale Dégressive Unique, un mécanisme qui permet de modérer le coût total du travail.

Des méthodes d’estimation rapide pour vos négociations

Pour évaluer rapidement vos offres d’emploi, vous pouvez mémoriser quelques ratios simples. Les professionnels des ressources humaines appliquent souvent des coefficients empiriques d’estimation : multiplier le brut par 0,78 pour un salarié du privé non-cadre, ou par 0,75 pour un cadre.

Bien que ces formules rapides restent des approximations, elles permettent d’éviter les mauvaises surprises lors de la réception de votre premier bulletin de salaire. Pour obtenir un calcul parfaitement exact, l’utilisation d’un simulateur officiel prenant en compte vos options de mutuelle et votre commune de résidence demeure indispensable.

En maîtrisant ces différents paramètres de conversion, vous disposerez de tous les arguments nécessaires pour négocier sereinement votre future rémunération et piloter efficacement votre budget personnel au quotidien.