Lors d’un entretien d’embauche ou d’une évaluation annuelle, la question de la rémunération surgit inévitablement. Face à un employeur qui raisonne toujours en chiffres globaux, le candidat a souvent besoin de convertir un salaire net en brut pour s’assurer que l’offre correspond à ses attentes réelles. En effet, la somme affichée sur le contrat de travail diffère grandement du montant qui arrivera finalement sur le compte bancaire.

Cette différence s’explique par une mécanique complexe de prélèvements sociaux et fiscaux. Savoir convertir un salaire net en brut constitue donc un véritable atout stratégique. Cela permet de négocier sereinement, d’évaluer une proposition avec justesse et de mieux comprendre la valeur financière de son travail.

Les concepts fondamentaux pour convertir un salaire net en brut

Avant de chercher à reconstituer son salaire brut, il faut saisir l’architecture d’une fiche de paie en France. Plusieurs notions s’emboîtent pour former la rémunération finale.

Brut, net social et imposable : les définitions

Le salaire brut représente la somme intégrale prévue par le contrat de travail. Ce montant sert de référence systématique sur le marché de l’emploi. Ensuite, l’employeur déduit diverses charges pour obtenir le salaire net avant impôt. Cette somme correspond aux revenus du travailleur après le paiement des cotisations sociales obligatoires.

Par ailleurs, le bulletin de paie mentionne désormais le net social. Cet indicateur sert de base pour le calcul des aides versées par la CAF. Enfin, le net imposable constitue l’assiette financière unique qui permet à l’administration de calculer l’impôt sur le revenu.

Le prélèvement à la source et le net payé

Le prélèvement à la source (PAS) modifie la somme finale reçue par le salarié. Cet impôt s’applique directement sur le salaire net imposable. Pour un célibataire sans enfant, ce prélèvement s’active généralement à partir de 1 600 € net mensuels. En dessous de ce seuil, le taux reste à zéro.

Le salarié peut d’ailleurs choisir un taux personnalisé ou un taux neutre. Une fois cet impôt déduit, on obtient le salaire net après impôt. C’est la somme finale réellement créditée sur le compte bancaire du travailleur.

L’anatomie complexe des cotisations pour convertir un salaire net en brut

L’écart entre le brut et le net provient principalement du financement de la protection sociale. Plusieurs prélèvements obligatoires amputent la rémunération initiale.

La contribution sociale généralisée et le remboursement de la dette

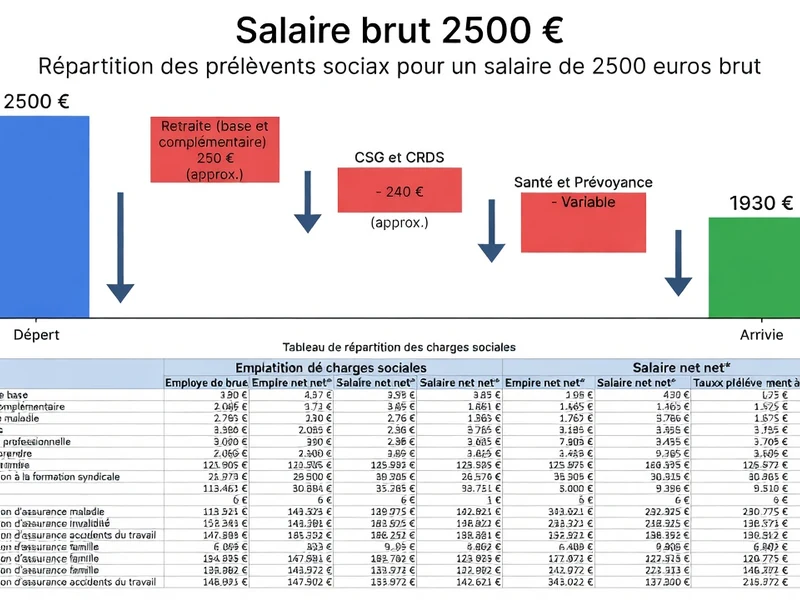

D’abord, la Contribution sociale généralisée (CSG) pèse lourdement sur la fiche de paie. Son taux global atteint 9,20 %. Elle s’applique sur 98,25 % du salaire brut, dans la limite d’un plafond annuel fixé. Au-delà de ce plafond, l’assiette passe à 100 %.

Ensuite, la Contribution au remboursement de la dette sociale (CRDS) s’ajoute à la CSG. Son taux est fixé à 0,50 %. Contrairement à une partie de la CSG, cette contribution reste intégralement non déductible de l’impôt sur le revenu.

Le financement de la retraite de base et complémentaire

La préparation de la retraite exige des cotisations importantes. L’assurance vieillesse de base prélève 6,90 % dans la limite du plafond mensuel de sécurité sociale. Une part déplafonnée de 0,40 % s’applique également sur l’intégralité de la rémunération.

Parallèlement, la retraite complémentaire Agirc-Arrco applique un taux d’appel de 7,87 % sur la première tranche. Pour les salaires plus élevés, la deuxième tranche subit un taux de 21,59 %. Ainsi, ces prélèvements successifs justifient la nécessité de bien convertir un salaire net en brut pour anticiper ses revenus réels.

Les méthodes mathématiques pour passer du net au brut

Comment calculer ces montants rapidement lors d’une discussion salariale ? Des règles empiriques simples existent pour estimer ces sommes de tête.

La règle empirique et le calcul pour convertir un salaire net en brut

Pour obtenir une estimation rapide, il suffit de multiplier le salaire net par 1,3. Cette technique offre un ordre de grandeur immédiat. Par exemple, pour un salaire de 2 000 € net, on obtient rapidement une estimation autour de 2 600 € brut.

Toutefois, cette méthode manque de précision. Pour obtenir une estimation rigoureuse, la règle générale dans le secteur privé consiste à appliquer un coefficient multiplicateur, mais il est aussi possible de convertir un salaire net en brut en utilisant une formule de division spécifique.

La formule de division exacte

La méthode la plus fiable repose sur une formule mathématique précise. Il faut diviser le salaire net avant impôt par le résultat de l’opération suivante : 1 moins le taux de cotisations. Autrement dit, on utilise un diviseur spécifique selon la catégorie professionnelle.

Pour un employé non-cadre, on divise généralement le montant perçu par 0,78 (ou 0,755 selon les barèmes actualisés de 2026). Ce coefficient permet de retrouver le montant brut initial avec une marge d’erreur très faible.

L’impact décisif du statut professionnel

Le statut du travailleur modifie directement le volume des charges. Par conséquent, il faut toujours adapter son calcul à sa situation contractuelle.

Les salariés du secteur privé pour convertir un salaire net en brut

Un employé non-cadre supporte environ 22 % à 24,5 % de cotisations. Pour lui, un salaire de 1 500 € net équivaut à environ 1 923 € brut. S’il vise 3 000 € net, il devra négocier un salaire de 3 974 € brut.

En revanche, un salarié cadre subit des prélèvements plus élevés, oscillant entre 25 % et 28 %. Cette différence s’explique notamment par la cotisation obligatoire à l’Apec et des cotisations de prévoyance supérieures. Pour un cadre, un salaire de 1 500 € net exigera un brut de 2 000 € (voire 2 083 € en 2026).

La fonction publique : titulaires et contractuels

Les agents de la fonction publique bénéficient d’un taux de cotisations nettement inférieur. Leurs charges représentent seulement 15 % à 16 % du salaire brut. Leur rémunération repose sur un traitement indiciaire, sur lequel la retraite de base prélève 11,10 %.

Pour ces fonctionnaires titulaires, le coefficient diviseur s’établit autour de 0,840. Toutefois, les agents contractuels obéissent à d’autres règles. Leur régime de retraite s’aligne sur le privé, avec une complémentaire spécifique (Ircantec) soumise à un taux de 2,80 % sous le plafond de sécurité sociale.

Les indépendants et le portage salarial

Les travailleurs indépendants calculent leurs cotisations directement sur leur chiffre d’affaires. Un professionnel libéral standard paie environ 25,60 % de charges. S’il bénéficie de l’aide à la création d’entreprise (ACRE), ce taux tombe à 12,80 % la première année.

S’il opte pour le portage salarial, la situation se complexifie fortement. L’indépendant supporte alors les charges patronales et salariales, en plus des frais de gestion. Finalement, il perçoit en net moins de la moitié de son chiffre d’affaires hors taxes facturé à ses clients.

Les jeunes actifs en apprentissage pour convertir un salaire net en brut

Les jeunes en formation profitent de régimes sociaux très cléments. Leurs fiches de paie ne ressemblent pas à celles des salariés classiques.

Le contrat d’apprentissage et de professionnalisation

Un apprenti bénéficie d’une exonération totale de cotisations salariales sur une large part de ses revenus. En 2026, cette franchise s’applique sur la fraction de salaire inférieure à 79 % du Smic (soit environ 1 307 €). En dessous de ce seuil, son salaire brut équivaut à son salaire net.

À l’inverse, le contrat de professionnalisation n’offre aucune exonération spécifique. Le jeune travailleur subit les mêmes charges salariales qu’un employé standard. Pour convertir un salaire net en brut, il faut savoir qu’un alternant de 27 ans rémunéré au Smic touchera une rémunération classique amputée d’environ 22 % de charges.

La franchise de cotisations pour les stagiaires

La gratification d’un stagiaire n’est pas considérée juridiquement comme un salaire. Elle échappe totalement aux charges dans la limite de 4,50 € de l’heure en 2026. Ainsi, pour une gratification mensuelle de 682,50 €, aucune retenue ne s’applique.

Si l’entreprise verse une somme supérieure, les cotisations normales s’appliquent uniquement sur la fraction excédentaire. Par conséquent, si l’on souhaite convertir un salaire net en brut pour un stagiaire, les deux montants restent strictement identiques sous le plafond légal.

Les variables géographiques et temporelles pour convertir un salaire net en brut

Plusieurs éléments extérieurs viennent perturber les règles générales. La géographie et le temps de travail modifient le montant finalement versé au travailleur.

Le cas particulier de l’Alsace-Moselle

Le lieu de travail influence directement la fiche de paie. Les salariés du Bas-Rhin, du Haut-Rhin et de la Moselle paient une cotisation maladie supplémentaire de 1,30 %.

Ce régime local d’Alsace-Moselle réduit mécaniquement leur salaire net par rapport au reste du pays. Les simulateurs intègrent toujours une case à cocher pour appliquer cette spécificité régionale lors du calcul.

Chiffres de référence 2026 : Smic et plafonds

Pour calculer correctement ses revenus, il faut s’appuyer sur les données légales de l’année en cours. En 2026, plusieurs valeurs de référence structurent l’ensemble des cotisations :

- Le Smic horaire brut atteint 12,31 €.

- Le Smic mensuel brut s’élève à 1 867,02 € pour 35 heures.

- Le Smic mensuel net correspond à 1 477,93 €.

- Le Plafond mensuel de la sécurité sociale (PMSS) se fixe à 4 005,00 €.

Ces montants déterminent les seuils de déclenchement de nombreuses charges. Il est donc crucial de les connaître lorsqu’on cherche à convertir un salaire net en brut avec une véritable précision.

Les heures supplémentaires et cas particuliers pour convertir un salaire net en brut

Le calcul se complique lorsque le temps de travail dépasse le cadre légal. Les heures supplémentaires bénéficient d’une majoration (généralement 10 % ou 25 %). Elles profitent aussi d’une défiscalisation partielle qui augmente le net final.

De plus, le lissage sur plusieurs mois impacte la perception des revenus. Un treizième mois ou des primes annuelles modifient la répartition de la rémunération. Enfin, dans le cadre du Chèque emploi service universel (CESU), l’estimation du salaire horaire net intègre d’office une majoration forfaitaire de 10 % au titre des congés payés.

L’utilité pratique des simulateurs de salaire

La théorie mathématique sert avant tout des objectifs très pratiques. Comprendre ces mécanismes financiers donne un avantage certain dans la gestion de sa carrière.

Optimiser sa négociation d’embauche

Lors d’une embauche, les recruteurs parlent exclusivement en salaire brut annuel. Le candidat doit donc savoir reconstituer son salaire brut pour exprimer ses prétentions correctement. Cela garantit que le montant négocié couvrira ses besoins réels une fois les charges déduites.

De plus, cette compétence permet de comparer équitablement plusieurs offres d’emploi. Une proposition alléchante en brut peut cacher des cotisations spécifiques liées au statut cadre. Utiliser le simulateur de l’Urssaf offre alors une estimation officielle et gratuite pour éviter les mauvaises surprises. L’outil calcule même le coût global pour l’employeur, charges patronales incluses.

Gérer son évolution de carrière

L’évaluation annuelle représente le moment idéal pour demander une augmentation. Pour formuler une demande cohérente, le salarié doit anticiper l’impact des charges. Demander 200 € net supplémentaires exige de calculer la somme brute correspondante à réclamer à son manager.

Savoir déduire le brut du net facilite grandement ces échanges professionnels. Les simulateurs en ligne permettent d’ajuster précisément la durée de travail hebdomadaire et de visualiser le gain net direct d’une augmentation en pourcentage.

En somme, la rémunération dépasse le simple chiffre inscrit sur un contrat de travail. Maîtriser ces règles de conversion permet d’aborder chaque étape de sa carrière avec lucidité et assurance. C’est le meilleur moyen de protéger son pouvoir d’achat face à la complexité du système social et fiscal français.