En France, la fin de carrière ressemble souvent à un véritable parcours du combattant administratif. Il faut en effet savoir calculer pour la retraite afin d’éviter les mauvaises surprises financières. Ce processus complexe combine un régime de base par répartition et des systèmes complémentaires par points.

Pourtant, cette tâche s’avère indispensable pour sécuriser son avenir. Sur les 700 000 personnes qui quittent la vie active chaque année, plus de 14 % liquident une pension erronée à leur détriment. Anticiper ses démarches devient donc une nécessité absolue face à l’opacité du système.

Comment calculer pour la retraite dans un système à double détente

Le modèle français repose sur le principe de la solidarité intergénérationnelle. Les cotisations des actifs financent directement les pensions des aînés. Chaque travailleur cotise obligatoirement pour deux niveaux cumulatifs tout au long de sa vie professionnelle.

La mécanique du régime de base

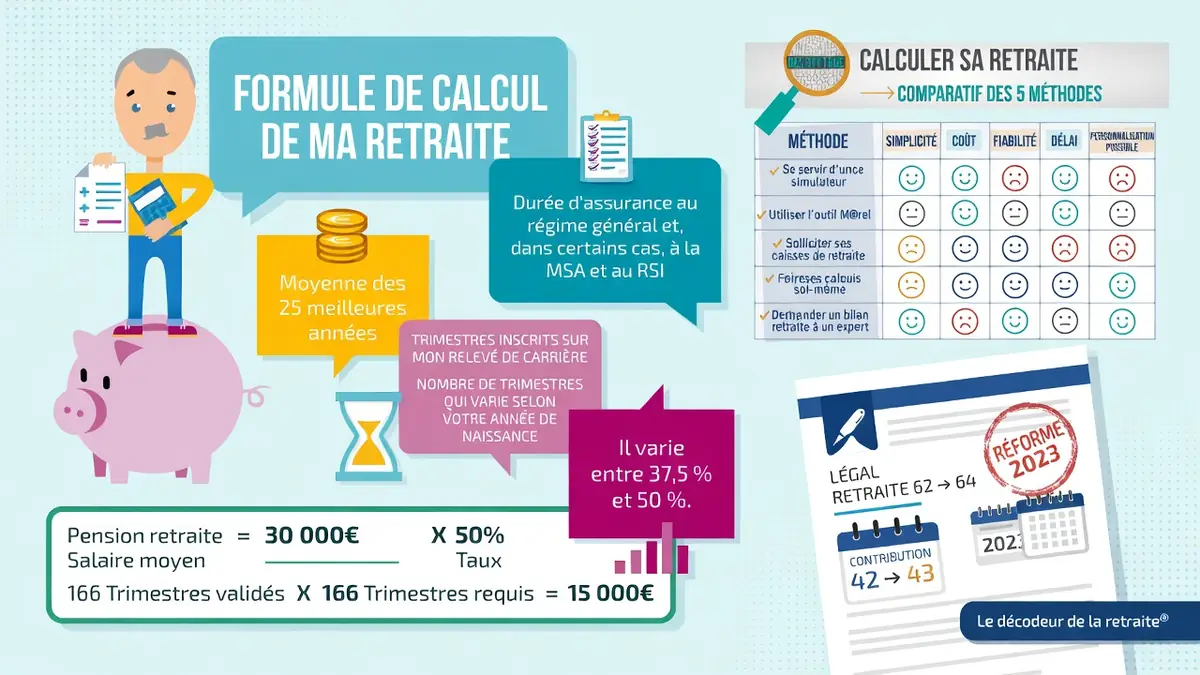

Pour les salariés du secteur privé, la formule légale s’appuie sur le Salaire Annuel Moyen (SAM). L’administration retient uniquement les 25 meilleures années de la carrière. Elle exclut ainsi les périodes les moins rentables.

Toutefois, une limite stricte s’applique à ce calcul. Les salaires pris en compte ne peuvent jamais dépasser le plafond annuel de la Sécurité sociale. En outre, l’État revalorise ces anciens revenus chaque année pour compenser l’inflation historique. Ensuite, l’Assurance retraite applique un taux de liquidation. Ce taux maximal, appelé taux plein, atteint 50 % du salaire de référence.

L’incontournable complémentaire par points

Le deuxième pilier obligatoire fonctionne très différemment. Il faut en effet calculer pour la retraite complémentaire en utilisant un système exclusif par points. L’organisme Agirc-Arrco gère ce régime unique pour l’ensemble des salariés du privé.

Chaque mois, les cotisations prélevées sur le bulletin de salaire se transforment en points. Au moment du départ, la caisse multiplie ce capital accumulé par la valeur de service du point. Ce mécanisme détermine le montant brut annuel versé en supplément de la pension de base.

La capitalisation pour anticiper sa pension

Pour compenser la baisse inéluctable des revenus, de nombreux actifs se tournent vers l’épargne individuelle. La retraite supplémentaire par capitalisation offre une solution de repli.

Par exemple, le Plan d’Épargne Retraite (PER) permet de générer un revenu complémentaire. Les travailleurs ajustent ainsi leur effort d’épargne en fonction des estimations de leurs régimes obligatoires.

Calculer pour la retraite après la réforme : trimestres et âge légal

Les règles du jeu ont récemment changé suite à la réforme de 2023. Les actifs doivent désormais adapter leurs stratégies de fin de carrière. Projeter ses revenus futurs demande de prendre en compte de nouveaux paramètres temporels.

Allongement de la durée de cotisation

La durée d’assurance s’exprime toujours en trimestres. Pour valider un trimestre, le travailleur doit percevoir un salaire équivalant à 150 fois le Smic horaire.

Désormais, l’âge légal de départ recule progressivement. Il passera de 62 à 64 ans pour les personnes nées à partir de septembre 1961. Par ailleurs, la durée de cotisation s’allonge considérablement. Les générations nées à partir de 1965 devront accumuler 172 trimestres pour obtenir le taux plein. Néanmoins, un individu obtient automatiquement ce taux maximal s’il patiente jusqu’à 67 ans.

Les trimestres assimilés face aux aléas de la vie

Certaines interruptions involontaires de travail ne pénalisent pas totalement l’assuré. Le chômage, la maladie ou la maternité valident des trimestres assimilés.

Cependant, ces périodes comportent des limites importantes. Contrairement aux trimestres réellement cotisés, les trimestres assimilés ne permettent pas toujours d’accéder aux dispositifs de départ anticipé pour carrière longue.

Les leviers pour calculer pour la retraite : décote, surcote et proratisation

Il est crucial de bien calculer pour la retraite si l’on souhaite partir avant d’avoir tous ses trimestres. Les règles d’ajustement modifient profondément le montant final versé sur le compte bancaire.

La pénalité de la décote

Si un assuré liquide ses droits trop tôt, l’administration applique une décote. Cette pénalité viagère ampute le taux de liquidation de 0,625 % par trimestre manquant.

Le taux plein de 50 % diminue alors inexorablement. Il peut chuter jusqu’à un taux plancher minimal de 37,5 %. Par conséquent, cette minoration définitive impacte le niveau de vie jusqu’au décès.

La récompense de la surcote

À l’inverse, la surcote récompense la prolongation volontaire d’activité. Le travailleur doit continuer à cotiser au-delà de l’âge légal et après avoir réuni tous ses trimestres.

Dans ce cas, chaque trimestre civil supplémentaire apporte une majoration définitive de 1,25 %. Cette hausse s’applique directement sur le montant de la pension de base. Enfin, la proratisation intervient si la durée d’assurance totale reste inférieure à la durée requise, réduisant proportionnellement la somme versée.

Calculer pour la retraite : disparités, filets de sécurité et tensions sociales

Le système prévoit heureusement des garanties pour protéger les carrières modestes. Cependant, la complexité de ces dispositifs et les différences entre les régimes suscitent de vifs débats au sein de la société française.

Les minima garantis par l’État

Le Minimum Contributif (Mico) protège les retraités ayant cotisé sur de faibles salaires. Il majore automatiquement leur pension de base s’ils partent à taux plein.

Pour en bénéficier, le total de toutes les pensions perçues ne doit pas franchir un plafond mensuel de 1 410,89 € en 2026. De plus, l’Allocation de Solidarité aux Personnes Âgées (ASPA) offre un minimum de subsistance aux individus les plus démunis ou invalides.

Un modèle face aux critiques d’équité

L’architecture même des 42 régimes existants génère des crispations. De nombreux citoyens dénoncent un manque d’équité flagrant. Ils comparent souvent le mode de calcul du privé avec les règles applicables aux fonctionnaires.

En effet, les agents publics voient leur pension basée sur les six derniers mois de traitement, et non sur 25 ans. Par ailleurs, l’attribution d’allocations de solidarité à des personnes n’ayant jamais cotisé en France provoque régulièrement l’indignation d’une partie des retraités modestes.

Évaluer sa future retraite : la traque aux anomalies

Face à cette complexité administrative, la plus grande vigilance s’impose. Les actifs doivent absolument vérifier leur dossier personnel. Environ 30 % des Français n’accèdent pas à l’intégralité des droits auxquels ils peuvent prétendre.

Les outils officiels de vérification

Pour bien calculer pour la retraite, plusieurs documents et plateformes accompagnent les travailleurs tout au long de leur vie :

- Le portail inter-régimes Info-Retraite propose des estimations globales rapides.

- Le Relevé de Situation Individuelle (RIS) synthétise les trimestres et points acquis.

- L’Estimation Indicative Globale (EIG) fournit des projections chiffrées dès 55 ans.

- L’espace personnel de l’Assurance retraite permet de signaler les anomalies de carrière.

Il faut impérativement créer son compte en ligne au moins cinq ans avant le départ. Ensuite, la demande officielle de liquidation doit être envoyée six mois avant la date souhaitée. L’administration ne déclenche jamais le versement automatiquement.

Le taux de remplacement à surveiller

Savoir calculer pour la retraite implique aussi de mesurer son futur niveau de vie. Les simulateurs mettent en évidence le taux de remplacement.

Cette notion fondamentale exprime le pourcentage de perte de revenus subi par le travailleur. Elle compare simplement le dernier salaire d’activité perçu au montant de la première pension versée. Ce chiffre permet d’ajuster son épargne bien avant l’échéance.

L’anticipation reste donc la meilleure arme pour aborder sereinement la fin de sa carrière professionnelle. Maîtriser ces règles complexes permet non seulement de sécuriser ses revenus, mais aussi de planifier sa transition de vie en toute connaissance de cause. Une préparation minutieuse garantit finalement une retraite sans mauvaise surprise financière.