Préparer sa sortie de la vie active exige d’abord une bonne estimation pour la retraite afin d’anticiper ses futurs revenus. En effet, cette démarche est passée d’un calcul administratif opaque à un processus interactif et instantané. Les actifs d’aujourd’hui ne subissent plus l’attente de courriers tardifs. Ils reprennent le contrôle de leur avenir financier grâce à des plateformes centralisées.

Toutefois, réaliser une estimation pour la retraite ne se résume pas à lire un chiffre sur un écran. Cette démarche stratégique implique de comprendre des mécanismes complexes. Elle demande aussi de vérifier des données fragmentées et de tester divers scénarios. Ainsi, de la centralisation des caisses françaises aux modèles d’épargne nord-américains, la projection financière devient un véritable outil d’aide à la décision.

Le guichet unique et la révolution numérique de l’estimation pour la retraite

L’unification des parcours professionnels

Désormais, les assurés français profitent d’un portail officiel inter-régimes. Ce système est géré par le Groupement d’intérêt public Union Retraite. Ce guichet centralise les données de l’ensemble des organismes obligatoires. Par conséquent, l’outil en ligne nommé Marel rassemble l’historique complet d’un travailleur. Les sources divergent légèrement sur le périmètre exact du système. Certaines évoquent 35 régimes obligatoires. D’autres mentionnent plus de 42 caisses distinctes.

Quoi qu’il en soit, cette centralisation simplifie grandement la simulation de pension. L’assuré n’a plus besoin d’interroger chaque caisse séparément. De plus, l’interface affiche instantanément les résultats. Elle détaille la part versée par le régime de base et celle issue des complémentaires. L’utilisateur peut même télécharger un récapitulatif officiel sous forme de graphiques.

Accessibilité et mise à jour en temps réel

L’accès à cette évaluation des droits retraite s’effectue de manière sécurisée. Les citoyens se connectent simplement via FranceConnect avec leur numéro de sécurité sociale. Par ailleurs, ce service public demeure entièrement gratuit pour tous les utilisateurs. L’application mobile officielle renforce encore cette accessibilité. Elle permet notamment de numériser ses bulletins de paie directement depuis un smartphone.

Ensuite, les simulateurs intègrent automatiquement les évolutions législatives récentes. Ils appliquent les nouvelles règles concernant le relèvement de l’âge légal. Ils prennent aussi en compte les revalorisations du minimum contributif. Les concepteurs prévoient également d’afficher prochainement les montants issus des plans d’épargne individuels ou d’entreprise.

Décrypter la mécanique : les fondations du calcul de pension

Les trois piliers mathématiques de l’estimation pour la retraite dans le régime général

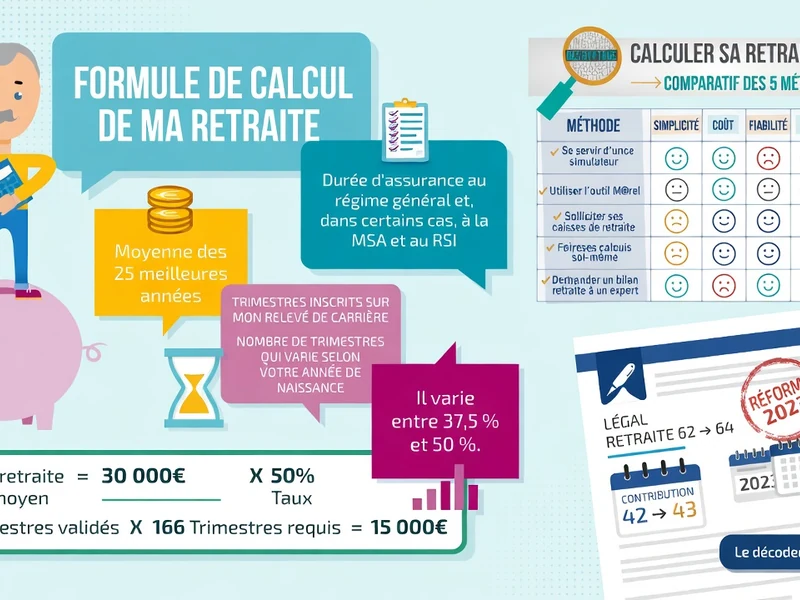

Comprendre son estimation pour la retraite nécessite de saisir la formule mathématique officielle. Le montant de la pension de base repose sur trois variables essentielles. D’abord, l’administration calcule le Salaire Annuel Moyen. Ce dernier correspond à la moyenne des salaires bruts des 25 meilleures années de carrière. Ces revenus sont préalablement revalorisés pour compenser l’inflation.

Ensuite, le système applique un taux de liquidation. Le taux plein s’élève à 50 % pour le régime général. Enfin, la durée d’assurance ajuste le résultat final de votre estimation pour la retraite. L’assuré doit cumuler un certain nombre de trimestres validés pour éviter une décote. Ce seuil varie entre 150 et 172 trimestres selon l’année de naissance.

Plafonnements et spécificités de cotisation

Cependant, le calcul exclut certaines sommes et périodes spécifiques. Chaque salaire annuel retenu subit un plafonnement strict. L’administration limite la prise en compte au Plafond Annuel de la Sécurité Sociale. Ce plafond est fixé à 48 060 € en 2026. De plus, un travailleur ne peut valider que quatre trimestres par an au maximum. Cette règle s’applique indépendamment de ses revenus réels.

Par ailleurs, les indemnités de chômage ou de maladie n’entrent généralement pas dans la moyenne. En revanche, les assurés ayant perçu de faibles revenus bénéficient du minimum contributif. Ce dispositif garantit un plancher financier s’ils possèdent tous leurs trimestres. Les travailleurs indépendants et les contractuels de la fonction publique dépendent également de ce périmètre.

Certains secteurs appliquent des règles très différentes. Le régime des Industries Électriques et Gazières propose ainsi un taux maximum de 75 %. Ce dernier peut même atteindre 80 % avec des bonifications. Ces avantages récompensent notamment les campagnes militaires ou les services actifs.

L’art de la projection de retraite personnalisée

Tester les scénarios de fin de carrière

Les données enregistrées par les caisses reflètent uniquement le passé. Pour affiner son estimation pour la retraite, l’actif doit modéliser son avenir. Les simulateurs offrent justement cette interactivité. L’utilisateur peut ainsi observer l’impact immédiat d’un passage à temps partiel. Il peut aussi simuler une évolution de son salaire ou une période de chômage.

De surcroît, les choix de vie personnels bouleversent les résultats. L’arrivée d’enfants modifie votre estimation pour la retraite en attribuant des trimestres supplémentaires. Les parents d’au moins trois enfants déclenchent même une majoration de pension de 10 %. L’outil détecte aussi automatiquement les droits au départ anticipé pour carrière longue.

Confidentialité et correction des données pour une estimation pour la retraite fiable

Toutes ces manipulations virtuelles restent strictement confidentielles. Les informations saisies manuellement ne modifient pas le dossier officiel de l’assuré. Les caisses ne conservent aucune donnée hypothétique. Toutefois, si l’utilisateur repère une véritable erreur sur son relevé, il doit agir. Il lui faut utiliser un service de correction spécifique pour mettre à jour sa situation.

Cette personnalisation s’étend désormais à des profils variés. Depuis 2025, les anciens élus locaux peuvent évaluer l’impact de leurs mandats. Les utilisateurs peuvent également ajouter manuellement des trimestres rachetés durant leurs études. Enfin, la projection de la retraite progressive permet d’envisager une réduction d’activité en douceur.

Les limites temporelles de l’exercice

Malgré leur sophistication, ces outils présentent des limites incompressibles. Les experts s’accordent sur un point crucial. La fiabilité de l’estimation pour la retraite diminue chez les jeunes actifs. En effet, l’évaluation repose sur une législation constante et des revenus linéaires. Or, ces paramètres changeront inévitablement sur plusieurs décennies.

Par conséquent, les résultats affichés n’ont aucune valeur juridique. Ils n’engagent jamais les organismes payeurs. L’estimation indicative globale, envoyée automatiquement dès 55 ans, offre une photographie plus nette. À partir de 54 ans, le service en ligne bascule d’ailleurs vers un calcul plus strict. Ce dernier se base sur le relevé de carrière consolidé.

L’accompagnement humain face à la machine

Le rôle stratégique du conseiller dans votre estimation pour la retraite

L’automatisation ne remplace pas l’expertise humaine. Face à des carrières complexes, l’Entretien Information Retraite s’avère indispensable. Ce rendez-vous personnalisé permet de faire le point avec un professionnel. Le conseiller aide d’abord le futur retraité à vérifier l’exactitude de son relevé.

Ensuite, cet expert réalise différentes projections en direct afin d’établir une estimation pour la retraite précise. Il compare les dates de départ possibles et identifie les options d’optimisation. Le réseau Agirc-Arrco déploie par exemple de nombreux conseillers pour guider les salariés du privé. Ils informent les actifs sur les démarches préventives et le cumul emploi-retraite.

L’anticipation des démarches administratives

Une bonne évaluation des droits retraite exige de la méthode. Les spécialistes recommandent de préparer minutieusement son entretien physique. L’assuré doit demander la rectification des anomalies bien avant le rendez-vous. Ainsi, les simulations s’appuieront sur des bases solides et vérifiées.

De plus, le versement de la pension n’est jamais automatique. Le travailleur doit formuler sa demande officielle au moins six mois avant son départ. C’est pourquoi la création d’un espace personnel est conseillée bien en amont. L’assuré dispose ainsi du temps nécessaire pour corriger les éventuels oublis de ses anciens employeurs.

De la France à l’Amérique du Nord : deux philosophies financières

L’objectif du taux de remplacement

Les méthodes de calcul de pension varient grandement selon les pays. En Amérique du Nord, la planification financière obéit à une logique différente. Les planificateurs canadiens visent un taux de remplacement précis. Ils estiment qu’un retraité doit conserver une part importante de son salaire. Cette cible varie entre 60 % et 80 % de ses revenus pour maintenir son niveau de vie.

Cette cible de 70 % en moyenne souligne l’insuffisance des régimes publics. En France, la pension moyenne s’élevait à seulement 1 420 € en 2023. Un consensus émerge donc sur la nécessité de compléter ces revenus de base. Les actifs doivent mobiliser d’autres leviers, comme l’épargne individuelle ou les dispositifs d’entreprise.

Le modèle canadien axé sur la capitalisation

Le système public canadien fonctionne sur deux niveaux distincts. Il offre d’abord la pension de la Sécurité de la vieillesse à partir de 65 ans. Ensuite, il propose le Régime de pensions du Canada ou celui du Québec. Cependant, ces rentes gouvernementales constituent uniquement un socle minimal. L’épargne personnelle devient une obligation absolue pour combler le manque à gagner.

Pour réaliser leur estimation pour la retraite, les Canadiens utilisent une calculatrice fédérale spécifique. Cet outil requiert une préparation rigoureuse. L’utilisateur doit renseigner plusieurs documents essentiels :

- Son état de compte gouvernemental.

- Ses antécédents de résidence.

- Les informations de sa pension d’employeur.

- Ses derniers relevés d’épargne personnelle.

Le simulateur intègre alors des hypothèses économiques par défaut. Il projette une inflation à 2 % et un rendement des placements à 5 %. La modélisation s’étend même jusqu’à une espérance de vie théorique de 92 ans. L’approche nord-américaine responsabilise ainsi l’individu face à son propre financement.

En définitive, modéliser sa fin de carrière dépasse le simple exercice comptable pour devenir une véritable stratégie de vie. L’appropriation précoce de ces outils numériques permet d’identifier rapidement les manques à gagner et d’ajuster ses choix professionnels. Face à l’évolution constante des législations, la vigilance individuelle et l’épargne proactive s’imposent comme les meilleures garanties d’un avenir serein.